老後資金2000万円は不要?1000万円でも不自由なく暮らせる現実とは?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

『マネーポスト』の老後資金に関する記事です。

老後資金に関してはいろいろな立場の人がいろいろな意見を言っています。

今回の記事は『ほんとうの定年後「小さな仕事」が日本社会を救う』の著者でリクルートワークス研究所のアナリスト、坂本貴志さんによるものとなっております。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/180c16e8.0aeed675.180c16e9.0a1fc508/?me_id=1213310&item_id=20723809&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6050%2F9784065286050_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後の家計の収入と支出の現実

まず老後の収入として真っ先に思い浮かぶのは年金です。

年金についてはFPさんが試算してくれています。

生涯の平均年収が500万円と仮定すると、65才(厚生年金に43年間加入)の年金額は193.7万円となる。

年金は1か月20万円にも満たない金額になります。

年193万円などむしろ多い方ではないでしょうか。

現実はもっと少なくなると思われます。

これではやっていけないと思われるかもしれませんが、一方で支出も老後に減少します。

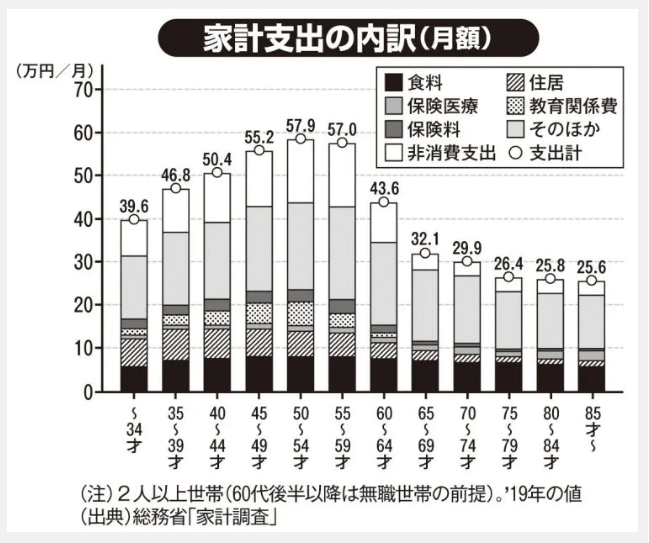

実際のグラフは以下の通り。

グラフは60代以降見事に支出が減少しています。

なぜこのように60代以降に支出が減少するかは以下のように説明されています。

「現役時代に追われていた住宅ローンの返済や子供の教育費も、60代になれば終わっていることがほとんど。税金や保険料の負担も、現役世代とは比べものにならないほど減ります。例えば、50代で月の支出額が50万円以下だとしても、65才以降は月30万円ほどあれば、夫婦ふたりで充分に暮らしていくことができます」

60代までに住宅ローン、教育費の2大支出が終わる人が多く存在しているのが原因です。

年金保険料も支払いが終わりますから、負担はだいぶ軽減されます。

老後に働けば2000万円も必要ないと言うが

では問題の「老後資金は2000万円も必要ない」という点についてです。

筆者は「働けばいい」と語っています。

「総務省の家計調査では、働いていない2人以上の世帯で60代後半の月の支出額は、平均32.1万円です。一方、月の平均給与収入は24.8万円なので、不足額はざっと月10万円弱。つまり、夫婦で月にあと10万円ほど収入を増やせば、赤字になることはありません。2000万円もあるのはむしろ、かなり余裕のある家庭です。1000万円程度でも、そこまでの不自由はないでしょう」

言うは易し。

問題はその年齢になったとき、ふさわしい仕事があるかどうかです。

そして体と心が保てるかどうか。

私の場合、仕事に対するモチベーションが40代後半で一気にガタ落ちしました。

60代でも働こうと思えるかどうか。

目的はお金ではなく健康ややりがいに変わっていると思うので、苦にならない仕事であれば続けられると思いますが、都合よくそんな仕事があるかどうかです。

老後資金は貯めておくに越したことはない

60代を働いて乗り越えたとして、70代、80代まで働き続けられますか?

自分のペースで働き続けられるような職があればよいのですが、そんな人ばかりではありません。

特に普通のサラリーマンはそうはいかないでしょう。

70代、80代を乗り越えようと思えば、やはり貯金(資産)が大事だと思わざるを得ません。

そして、支出をさらに減らすことです。

もちろん収入が少ない以上、支出が収入を超えることはありません。

よって収入に応じて我慢を強いられることになるのでしょう。

将来我慢の必要がないよう今から支出を見直し、少ないお金で生活する術を身に付けておくべきではないかと思います。

物価が上昇し続ければ、同じ生活をしていても徐々に支出は増えざるを得ません。

社会保険料の負担も増え続け、消費税はさらに税率アップする可能性もあります。

よって老後資金を貯めておき、支出を必要最小限度に食い止める。

悲しいですが自己レベルでできる老後対策としてはこれくらいになるような気がします。

まとめ

以上『老後資金2000万円は不要?1000万円でも不自由なく暮らせる現実とは?』でした。

いかがでしたか?

老後になってもお金のために働き続けたいですか?

私がお金を貯める理由は、老後に働き続けるのが嫌だからです。

最近は健康のために小さな仕事をしてみたいと意識は少し変わりました。

とにかく支出を減らし、貯金しておく。

これに越したことはありません。

以下関連記事です。

もはや9割の人が老後資金を賄えない状況にあると考えられます。

50代からでも間に合う老後資金対策を考えてみました。

3万円の積立投資では2000万円貯めることはできません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー