貯金額が3000万円を超えて生じた4つの変化

どうも。『毎日が祝日』いわいです。

私の貯金は、42歳のときに3000万円を突破しました。

その前の貯金額1000万円を突破したのが33歳のときでした。

ですから、約9年で2000万円を貯めた計算になります。

個人的には非常に運が良かったと思っています。

収入が順調に増えましたし、支出を抑えることもできました。

体のほうも大きな病気をすることなく、健康でいつづけることができました。

運よく貯金が3000万円を超えたのですが、貯金額が3000万円を超えると微妙な変化が生じてきました。

そこで今回は貯金額が3000万円を超えてから私に生じた変化をご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

貯金額が3000万円を超えて生じた変化その1 アッパーマス層になる

貯金額が3000万円を超えて生じた変化の1つめは、「アッパーマス層になる」ことです。

皆さんは「アッパーマス層」という言葉をご存知でしょうか?

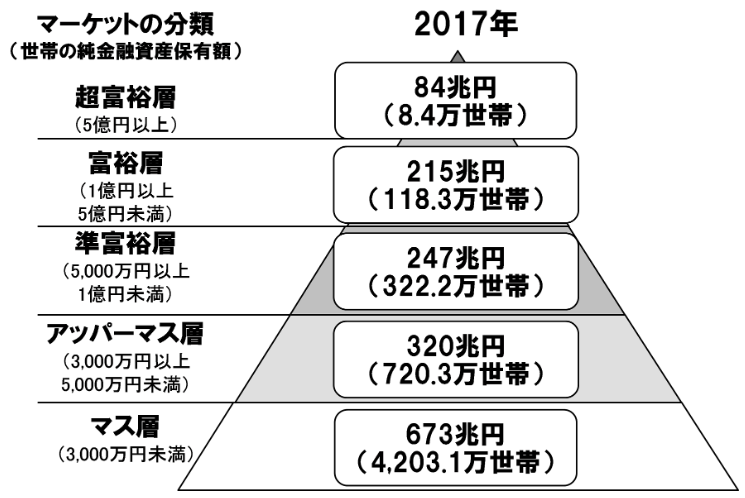

この言葉は、野村総合研究所が実施している富裕層調査に基づき、保有する金融資産額に応じて作られた階層の一つです。

保有する金融資産額に応じて、大きく5つの階層があります。

・超富裕層:5億円以上

・富裕層:1億円以上5億円未満

・準富裕層:5000万円以上1億円未満

・アッパーマス層:3000万円以上5000万円未満

・マス層:3000万円未満

アッパーマス層というのは、下から2番目の層になります。

これらの階層ごとに、世帯数がどれくらいいるのかというのをピラミッドで表したのが次の図です。

3000万円以上のアッパーマス層は、約720万世帯います。

世帯数だとピンと来ないところもあるかもしれませんので、世帯数を百分率で表すと次のようになります。

・超富裕層 :0.1%

・富裕層 :2.2%

・準富裕層 :6.0%

・アッパーマス層 :12.9%

・マス層 :78.9%

世帯の80%近くは、マス層と呼ばれる金融資産3000万円未満の階層に含まれています。

ということは、アッパーマス層を含むそれより上の階層が約20%ということになります。

この分類で言うと、僕は貯金が3000万円を超えましたから、一般の人よりも1つ上のステージにいて、上位20%の中にいるということを意味しています。

貯金額が3000万円を超えて生じた変化その2 自分に自信を持つことができる

貯金額が3000万円を超えて生じた変化の2つめは、「自分に自信を持つことができる」ことです。

アッパーマス層という言葉を知る以前、自分の貯金額はどの程度の位置づけなのかというのを知るために、平均貯蓄額をよく調べていました。

毎年発表されている金融広報委員会の調査によると、40代の平均貯蓄額は1014万円、中央値650万円です。

定年退職を迎え、退職金を手にしている人も多くいる60代の平均貯蓄額でも2062万円です。

この平均貯蓄額との比較から、僕は普通の人よりはハイペースに貯金ができているのだなということは確認できていました。

ただ、貯金額が2000万円を超えるころには、もはや目安になる指標がなくなっていました。

そして、特に何の目標もなく貯金額が3000万円を突破。

その後、知ることになったのが上記したアッパーマス層という言葉でした。

偶然このアッパーマス層という言葉を知ることで、3000万円が貯金額の一つの目安だと分かりました。

すでに貯金額が3000万円を突破していた僕にとって、自分は一段高いステージに上がっていたのだと知ることができたことはものすごく大きな出来事でした。

もう自分は普通の人とは違うのだと。

地道な努力をコツコツと20年間積み重ねてきたからこと到達した貯金額です。

やればできるということが分かり、自分にとって大きな自信となりました。

貯金額が3000万円を超えて生じた変化その3 心に余裕が出る

貯金額が3000万円を超えて生じた変化の3つめは、「心に余裕が出る」ことです。

貯金額が3000万円に到達すると、金銭的な面において心にものすごく大きな余裕ができます。

3000万円という金額ですから、いつ何か起きたとしても、すぐには困りません。

例えば、万が一、会社をリストラされ、失業したとしても、しばらくの間は働かなくても生きていくことはできます。

僕の現在の年間支出は250万円なので、10年以上働かなくてもなんとかなります。

保険もやめました。

わざわざ毎年掛け金をかけなくても、もしものときの支出に耐えられるだけの蓄えができたからです。

家は現在は賃貸ですが、将来的には中古マンションを購入予定です。

家の購入と言えば、住宅ローンを組むのが一般的ですが、僕のように独身であれば、小さな家で構いません。

ですから、高額なローンを組む必要はなく、現金一括で購入する予定です。

少なくとも、お金を理由に我慢してしまうことはなくなりました。

貯金額が3000万円を超えて生じた変化その4 セミリタイアを考えるようになる

貯金額が3000万円を超えて生じた変化の4つめは、「セミリタイアを考えるようになる」ことです。

もともと私は貯金の目標をなんとなく1億円と設定していました。

貯金額は3000万円を超えたわけですが、そんなある日、ふとあることに気づきました。

「別に1億円貯める必要はないんじゃないか?」

それは、100歳までの計画を立てていたときのことでした。

今のまま定年まで働き続ければ、1億円を達成できる見込みは立ちました。

しかし「100歳を迎えたときに数千万円余っているという人生で本当にいいのか?」と疑問を抱きました。

あくまで金額としての目安として1億円と言っていただけで、実際に1億円を達成した後に何があるのか、貯めた1億円をどのように使うかは考えていなかったのです。

さらに気づいたことは、そもそも1億円貯めるまで働き続ける必要があるのかどうかです。

1億円貯めても使いきれないならば、ある程度お金を貯めた時点で会社を辞めて、好きなことをやったほうがいいのではないかと思い始めました。

これがセミリタイアを考え始めたきっかけです。

まとめ

以上『貯金額が3000万円を超えて生じた4つの変化』でした。

いかがでしたか?

最後にまとめです。

1.アッパーマス層になる

2.自分に自信を持つことができる

3.心に余裕が出る

4.セミリタイアを考えるようになる

貯金額が3000万円を超えたところで、人生そのものがガラリと変わるわけではありません。

しかし、微妙な心境の変化は生じました。

微妙な変化は生じましたが、所詮3000万円も通過点に過ぎません。

セミリタイアを意識するようになってから、金額を目標とすることに何の意味もないことに気づきました。

ですから目標が金額ではなくなり、「セミリタイア」をするためにはどうしたらよいのかという考え方になりました。

仕事に対してもある程度割り切れるようになりました。

最悪仕事を辞めても、すぐに路頭に迷うこともないからです。

でも、支出を抑えて細々と暮らすという点において、本質的な部分では何も変わらないというのが本音だったりするのです。

以下、関連記事です。

貯金が3000万円を超えたアッパーマス層とはどのような人たちなのかをまとめています。

楽天マガジンなら初回31日間0円で、450誌以上が読み放題です。月額380円(税抜)です。

Tマガジンなら月額400円(税抜)で450誌以上が読み放題です。もちろん初回1ヶ月0円です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー