年収1000万円超でも貯金ゼロ!高収入貧乏の「2大理由」とは?

今日は、ネットで見かけたこちらの記事から。

年収1000万円超なのに貯金がゼロ!?

本当にそんな人はいるのでしょうか?

貯金ができない人の中には、その原因を自身の収入の少なさにあると考えている人も多いようです。

しかし実際には、収入の少なさが原因ではないことが多いです。

収入が少なくても、貯金がしっかりできている人も多数います。

「収入が多い=貯金が多い」という式は必ずしも成立しません。

これは一体どういうことなのでしょうか?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

年収1000万円の手取りは700万円から800万円程度

まず、年収1000万円の場合、実際に手取りでいくらもらえるのでしょうか?

手取り額は、もちろん一定ではなく、諸条件によって異なってきます。

配偶者や扶養家族の有無であったり、所得税や住民税の状況が影響を与えます。

また、サラリーマンか個人事業主かによっても変わってきます。

ですので一概には言えませんが、一般的には700万円から800万円の間になると言われています。

普通の人からすれば、相当高い金額のように見えることでしょう。

年収1000万円~1200万円でも10世帯に1世帯は貯金ゼロの実態

では、年収1000万円超の家計は、実際にはどのくらいの貯金をしているのか?

それは、金融広報中央委員会が毎年調査している「家計の金融行動に関する世論調査」から見えてきます。

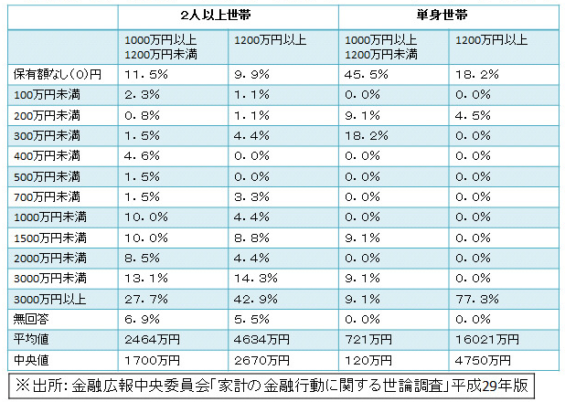

平成29年の調査結果によると、年収1000万円超の世帯の保有している金融資産額は、以下の表のようになります。

2人以上世帯で見ると、「保有なし」が年収1000万円以上1200万円未満の世帯では11.5%、年収1200万円以上の世帯でも9.9%いることが分かります。

つまり、10世帯に1世帯は貯金がゼロだというのです。

年収が1000万円以上で貯金がゼロなんて、にわかに信じがたいところがあります。

単身世帯ではその割合はさらに跳ね上がり、年収1000万円以上1200万円未満では45.5%(!)、年収1200万円以上の世帯で18.2%もいます。

45.5%という数字は衝撃的すぎるを通り越して、この調査結果自体を疑ってしまいます。

実際、サンプル数が少ないことが指摘されています。

サンプル数が極端に少ないこともあり(年収1000万円以上1200万円未満が11人、年収1200万円以上が22人)

ですので、実態にはそぐわない可能性が高いですが、それでも年収1000万円以上1200万円未満の11人のうち5人が貯金ゼロだというわけです。

ちなみに、他の年収世帯はどうかというと、そのあたりも記事中に言及されています。

年収や世帯年齢にこだわらない調査全体を見ると、2人以上の世帯の31.2%、単身世帯では46.4%が貯金0円です。

冒頭で「収入が多い=貯金が多い」という式は必ずしも成立しないと書きましたが、全体的に見れば、収入が多い方が貯金には有利であることはこのデータから分かります。

年収1000万円超でも貯金ゼロの理由その1 生活水準が高いどんぶり勘定家計

それでは、いよいよ本題です。

年収1000万円超という貯金するには有利な状態にある人が、なぜ貯金ゼロになってしまうのか?

今回の記事では、大きく2つの理由が紹介されています。

まず1つめは、よくありそうな話ですが、支出が多いというものです。

年収が高いため、必然的に支出も多くなるケースです。支出が多い程度ならまだしも、何に使ったかわからないため、家計をどう見直したらよいのかわからないケースは意外と多いものです。

本ブログでは、収入が増えても支出は増やさないということは常に書いてきています。

収入が増えると、それに伴って支出が増えるということについては、以下の記事を参考にしてください。

この原因は、ズバリ「油断」ですよね。

収入が少ないころには、欲しいものがあっても、お金を理由に買うのを我慢するものです。

しかし、収入が増えたら、お金を理由に買うのを我慢していたものも買うことができるようになっていきます。

すると、そこで飽き足らず、さらに欲しいものが出てきます。

結局、収入が増えても、それに伴って支出も増え、貯金ができないことには変わりないという状況になるわけです。

このような生活をしていると、どんなに収入が増えても、貯金が増えることはありません。

ですから、本来であれば、「本当に必要なものだけを買う」という思考を身につけるのが一番。

そのためには、早くに断捨離を一度経験しておくのがよいです。

ものを捨てることを通じて、自分にとって本当に必要なものが何か、よく理解できるからです。

年収1000万円超でも貯金ゼロの理由その2 背伸びをしたマイホームの購入

もう1つは、マイホームの購入です。

高額で長期の住宅ローンを組んでしまうことが原因のようです。

夫婦共働きの年収を元に全額、あるいはほぼ全額を住宅ローンで賄い返済期間は35年、完済は70歳以上という背伸びしたマイホーム購入をするケースです。

まず、高額・長期の住宅ローンは、長きにわたり家計に重くのしかかり続けます。

これをやむなしと考えるかどうかです。

僕個人は否定的な考え方なのですが、これは独身だからということも影響しているのは否定できません。

結婚して、子どもが生まれるのをきっかけに、家を買うというのは理解はできますが、負担があまりにも大きすぎます。

せめて、もっと安く短い期間で返済できるようにすべきではないかと思います。

また、住宅ローンがあるのに加えて、妻が子どもの出産を機に会社を辞めてしまうということもあるようです。

今のご時世、専業主婦となるのは、その後の生活が非常に苦しくなるでしょう。

産休をとって、その後は仕事に復帰した方が経済的には圧倒的に安定します。

そもそも年収1000万円はたいした金額ではない

年収1000万円という金額は、そこまで稼いだことのない人間からすれば、ものすごく高い年収のように感じます。

事実、年収1000万円を超える人は、全体の5%にも満たない人数になっています。

ですから、年収1000万円に到達することは、ある意味ステータスであり、人々のあこがれにもなります。

しかし、だからといって、ずば抜けてお金持ちかというと、そういうわけでもありません。

あくまでも、普通の人より少し年収が多いという程度でしかないです。

ちょっとした節約ができなければ、貯金もできないわけです。

かといって、ものすごい贅沢ができているわけでもない。

ですから、年収1000万円を目指すくらいなら、貯金1000万円を目指して、コツコツ貯金するほうがよいと思っています。

まとめ

以上いかがでしたでしょうか?

年収1000万円といっても、そこまで普通の人とは大差ありません。

支出増と住宅ローンで貯金ができないというのは、普通の人と何ら変わりありませんよね。

もちろん、年収が高いと貯金に有利であることは間違いありません。

しかし、「支出が増えてしまえば、貯金ができない」というのは、結局は年収が低い人と同じです。

ですから、いかに支出を増やさないようにするかが大事になってくるわけです。

このブログで地道な貯金を推奨している理由は、コツコツと努力して貯金を増やすことを通じて、余計な支出を増やさないという思考を手に入れてほしいからです。

いかに支出をコントロールできるか。

これは年収が高かろうか低かろうが関係なく、貯金を成功させるための本質であるということを理解しなければなりません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。