年金にかかる税金を調べてみた。計算方法、控除額、所得税と住民税

どうも。『毎日が祝日』いわいです。

年金について調べていると、徐々にいろいろなことが分かってきました。

その中の一つが税金です。

若い頃は、受け取る年金にも税金がかけられるなど夢にも思いませんでした。

あと約20年で年金を受け取る年齢にもなると、さすがにいろいろな知識を身につけてきます。

ただ、正確なところがよく分からない。

まだまだ遠い先のことではありますが、年金は65歳以降の収入の柱です。

老後の人生設計をする上でも、自分の収入を予測できていた方が圧倒的に有利です。

自分が勉強したことを備忘録として記録しておきます。

もし間違っているところがありましたら、ご指摘いただけると幸いです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1 公的年金の制度

日本の公的年金の制度は、「2階建て」と呼ばれる構造になっています。

1階は、20歳以上60歳未満のすべての人が加入する国民年金。

2階は、会社員などが加入する厚生年金保険です。

今回の記事では、僕がサラリーマンゆえに、会社員の年金制度を調査しています。

自営業の人は異なるとは思いますが、ここでは割愛します。

2 公的年金の給付

公的年金の給付には、老齢給付、障害給付、遺族給付の3つがあります。

・国民年金

老齢給付・・・老齢基礎年金

障害給付・・・障害基礎年金(1級、2級)

遺族給付・・・遺族基礎年金、寡婦年金、死亡一時金

・厚生年金保険

老齢給付・・・老齢厚生年金

障害給付・・・障害厚生年金(1級~3級)、障害手当金

遺族給付・・・遺族厚生年金

例えば、会社員であれば、老齢基礎年金と老齢厚生年金の両方から給付を受けることができます。

3 公的年金の給付手続き

公的年金は、受給可能な年齢に到達したら、自動的に給付が始まるものではありません。

公的年金の給付を受けるためには、受給者自らが年金を受け取るための手続きを行う必要があります。

具体的には、支給開始年齢に到達する3か月前に、日本年金機構から「年金請求書」が送付されてきます。

この年金請求書を提出することで手続きを行います(これを「裁定請求の手続き」といいます)。

ただし、受給権発生日は支給開始年齢に到達した日(誕生日の前日)となるため、誕生日の前日以前にあらかじめ手続きしておくことができません。

4 公的年金の支給期間

年金の支給期間は、通常は「誕生月の翌月から受給者が死亡した月まで」です。

最初は「当月」ではなく「翌月」からなので、注意してください。

また、1日生まれの人以外は、当月には支給されず、翌月に支給となります。

例えば、11月8日生まれであれば前日が11月7日、その翌月分からですので12月分から支給開始となります。

年金は、偶数月の15日に、前月までの2カ月分が支払われます。

2月・・・12月、1月の2カ月分

4月・・・2月、3月の2カ月分

6月・・・4月、5月の2カ月分

8月・・・6月、7月の2カ月分

10月・・・8月、9月の2カ月分

12月・・・10月、11月の2カ月分

ということは、先ほどの11月8日生まれの人は、12月分から支給開始ですから、実際に振り込まれるのは2月15日になります。

15日が土日祝日の場合は、その前営業日となります。

先にも述べましたが、裁定請求の手続きは誕生日の前日から受付開始となり、加えて裁定請求手続きは通常2~3カ月かかるらしいです。

そのため、すぐには年金を受け取ることはできないと思っておいた方がよさそうです。

5 公的年金にかかる税金の計算方法

公的年金の給付には、老齢給付、障害給付、遺族給付の3つがあると説明しました。

このうち、障害給付と遺族給付は非課税ですが、一定額以上の老齢給付は、通常は雑所得の扱いとなり、課税の対象となります。

よって、年金は額面通りに受け取ることができるのではなく、税金を差し引かれて支給されることになります。

このあたりは、会社員の給料などと同じです。

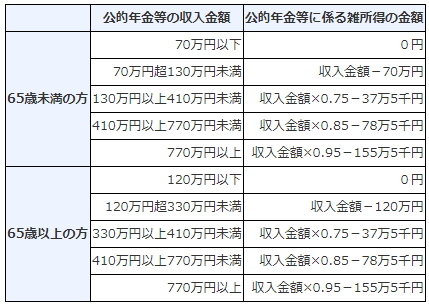

1 公的年金等控除額

公的年金受給による雑所得の金額は、年金収入金額から公的年金等控除額を差し引いて算出します。

公的年金等控除額は、受給者の年齢が65歳以上か65歳未満かで異なります。

公的年金の収入金額ごと公的年金等控除額の計算方法は、以下の表を参考にしてください。

(参照元:国税庁ホームページ)

例えば、65歳以上で1年間の年金収入が180万円(1カ月あたり15万円)の人であれば、公的年金等控除額は120万円になります。

したがって、180万円-120万円=60万円が課税対象となります。

この60万円に対して、いくらの所得税・住民税がかかるのかということになります。

その計算を自分でやるのは面倒だ、ざっくりでもいいので金額を知りたいという人には、次のホームページをおすすめします。

こちらのページでは、「年金収入」「社会保険料」「年齢」の3項目を入力するだけで、手取りの年金収入を簡単に算出することができます。

さらに、下の方に「所得税」「住民税」というリンクがあるのでクリックすると、所得税と住民税がなぜその金額になったのかという計算式も見ることができます。

2 公的年金にかかる所得税の計算方法

上記した年金収入が年間で180万円の人は、所得税が「11,000円」と算出されました。

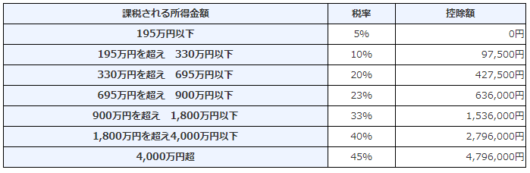

所得税の計算方法は、2段階に分けて考えると分かりやすいです。

1.所得-控除=課税所得金額

2.課税所得金額×税率-税率に応じた控除額=所得税

まず、先の例では180万円-120万円=60万円が課税対象となると書きましたが、実際には「基礎控除」があります。

所得のある人は一律で38万円の基礎控除を受けることができます。

したがって、先の例では60万円-38万円=22万円が課税所得金額となります。

そして、課税所得金額に応じた税率と控除額が適用され、所得税の金額が決まります。

課税所得金額に応じた税率と控除額は、以下の表のとおりです。

(参照元:国税庁ホームページ)

3 公的年金にかかる住民税の計算方法

上記した年金収入が年間で180万円の人は、所得税が「32,000円」と算出されました。

ただし住民税の場合は、住む地域によって異なる場合があるため、この金額はあくまで目安。

実際の住民税の計算方法も、2段階に分けて考えると分かりやすいです。

1.所得-控除=課税所得金額

2.課税所得金額×税率-税率に応じた控除額=所得税

住民税の場合でも、やはり基礎控除を差し引いて、課税所得金額を計算するところから始まります。

ただし、基礎控除の金額は住民税の場合、33万円になります。

よって、先の例では60万円-33万円=27万円が課税所得金額となります。

住民税はここからの計算が問題です。

上では課税所得金額×税率という計算式を書きましたが、厳密には「所得割」と「均等割」があります。

所得割は、前年の所得に応じて課税される金額のことで、原則として市町村民税6%+道府県民税4%=合計10%です。

均等割とは、所得金額に関係なく一律で課税される税額のことです。

標準税率は減殺、市区町村税が3500円、都道府県税が1500円ですが、一部自治体は異なります。

よって、27万円×10%+5000円=32,000円という計算になっています。

ただし、住民税は自治体によって異なる場合がありますので、こちらのHPで市町村別に計算することができます。

住民税の自動計算サイト

あと、今回の話はあくまで年金収入のみに特化していますので、もし年金以外にも所得がある人は確定申告が必要となります。

まとめ

以上いかがでしたでしょうか?

年金にかかる税金についても、いろいろとあることがお分かりいただけましたでしょうか?

自分で年金について勉強している人にとっては当たり前のことかもしれませんが、勉強していない人にとっては初耳のことがあったかもしれません。

確かに年金も制度としては複雑ですし、用語も難しいので、よく分からないところも多いと思います。

だからこそ、正しい知識を身につけておきましょう。

将来に対する無知からくる不安を払拭するためには、正しい知識を持って老後に備えることが重要です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー