年収200万円は手取り額はいくら?貯金できる生活ができるのか?

11月の終わりごろから、改めてセミリタイアについて考えるようになっていました。

どうしたら上手くセミリタイアすることができるのだろうか?

不安の理由は、お金。

仕事を辞めてからのお金の不安が消えません。

セミリタイアを躊躇しているものの、仕事もそう長くは続けたくない。

仕事を辞めれば、お金が心配。

負のループです。

それでも考えているだけは意味がありませんから、せめてシミュレーションだけでもしておこうかなと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

なぜ年収200万円を調べるのか?

僕が志向しているのは、悠々自適の完全リタイアではなく、とにかくストレスをできるだけ減らす貧乏セミリタイア。

収入が完全に途絶え、社会と完全に隔絶されることだけを防ぐために、派遣かバイトで一定の収入だけは得ようと思っています。

せっかく正社員を辞めるのですから、週7日のうち4日以上は休みたい。

そこで、週3日働いて、ざっくり1ヶ月4週として月間12日、時給1,800円で働いたらどうなるか?

その収入を計算してみたところ、時給1800円×8時間×月12日=172,800円となりました。

ということは、1年12ヶ月で2,073,600円。

およそ年収200万円でした。

それなら年収200万円で一体どんな生活を送ることができるのでしょうか?

まずは、自分の手元に入る手取り額を計算してみましょう。

多少正確性に欠けるところはあると思いますが、個人調べですのであらかじめご了承ください。

年収200万円の手取り額はいくら?

給与明細を見ると、給与を受け取るときに引かれているお金は全部で5種類

住民税、所得税、雇用保険料、厚生年金保険、健康保険料の5つです。

これらの金額を計算して差し引くと、手取り額は一体いくら残るのでしょうか?

実際は厚生年金は国民年金、健康保険は国民健康保険となります。

このあたりは後ほど。

年収はキリがいいので200万円ということで計算してみます。

すると、

住民税:7,916円

所得税:2,254円

雇用保険料:518円

国民年金:16,340円

国民健康保険:9,741円

残りは136,031円となりました。

実際は年収207万円ですから、残りはもっと少なくなります。

ここでは手取り額12万円から13万円程度ということにしておきましょう。

1.年収200万円の住民税は?

住民税には、都道府県が課税する道府県民税と市町村が課税する市町村民税があります。

そして、住民税は均等割と所得割に分かれています。

均等割は所得の大小にかかわらず、一定額が課税されます。

道府県民税は1,500円、市町村民税は3,500円となっています。

所得割は所得に比例して課税され、(給与所得-所得控除額)×10%という式で計算されます。

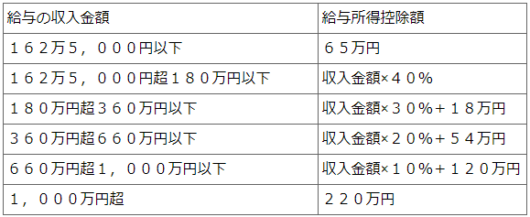

給与所得は、所得額-給与所得控除額で計算されます。

東京都のホームページの速算表を載せておきます。

よって、給与所得は200万円-(200万円×30%+18万円)=1,220,000円となります。

そして、住民税の所得控除の基礎控除は一律で330,000円となっています。

僕の場合、これ以外の控除はありませんので、住民税の所得割分は(1,200,000円-330,000円)×10%=89,000円となりました。

さらに平成35年までは一律で年額1,000円の『復興特別住民税』が加算されます。

したがって、5,000円+89,000円+1,000円=95,000円となります。

ちなみに、本来であれば翌年に請求が来る計算となっています。

また、派遣社員の場合、給与天引きではなく、自分で住民税を年4回に分けて納付することになります。

ここでは仮に、1ヶ月あたりで計算するとして、95,000円÷12ヶ月=7,916円となりました。

2.年収200万円の所得税は?

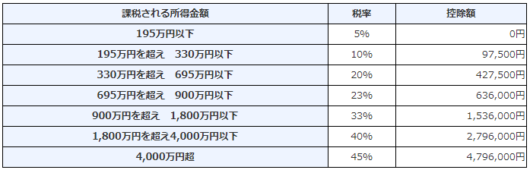

所得税は、所得に応じて税率が高くなっていく累進課税制度を導入しています。

年収200万円の場合、税率は10%となります。

所得税の税率と控除額の速算表はこちら。

所得税は、課税所得額×税率-控除額で計算されます。

課税所得額は先ほどの住民税のところで計算しましたが、200万円-(200万円×30%+18万円)=1,220,000円となります。

それから基礎控除の一律38万円を差し引きます。

さらに社会保険料控除額ということで、厚生年金や健康保険などの社会保険でその年に支払った保険料の全額が控除されます。

今回の計算では約31万円ということにしておきます。

というわけで、122万円から38万円と31万円を引いた53万円が課税所得額となりますので、ここから速算表の計算式で所得税を計算します。

53万円×5%=26,500円

さらに平成49年までは『復興特別所得税(所得税額×2.1%)』が上乗せされます。

よって、27,056円が年間の所得税で、1ヶ月あたり2,254円となります。

3.年収200万円の雇用保険料は?

雇用保険とは、労働者が失業した場合に失業手当を給付したり、再就職の援助を行うための制度です。

雇用保険は正社員でなくても、一定の要件を満たせばパート・アルバイトでも加入することができます。

一定の要件とは、「1週間の所定労働時間が20時間以上」で「31日以上雇用が継続される見込みがある」ことです。

今回は、この要件に該当するとして雇用保険を負担することとします。

雇用保険の保険料は、事業主と労働者で負担しますが、折半ではありません。

料率は、事業の種類によって若干異なりますが、ここでは一般の事業として計算します。

平成30年の雇用保険料率は事業主が給与の6/1000、労働者の給与の3/1000となっています。

よって、172,800円×0.3%=518円になります。

4.年収200万円の国民年金は?

労働者は厚生年金に加入することになりますが、派遣社員については条件を満たせば厚生年金に加入することができます。

条件とは、「雇用期間が2か月以上」あり「勤務日数と勤務時間が派遣されている企業の正社員の4分の3以上」であれば、派遣先ではなく派遣会社の厚生年金に加入します。

今回の働き方の条件ですと、「勤務日数と勤務時間が派遣されている企業の正社員の4分の3以上」を満たしませんので、厚生年金には加入せず国民年金に加入することになります。

平成30年度の国民年金保険料は16,340円と金額が決まっています。

5.年収200万円の国民健康保険は?

派遣社員の健康保険については、厚生年金と同じ「雇用期間が2か月以上」あり「勤務日数と勤務時間が派遣されている企業の正社員の4分の3以上」という条件があるようです。

契約の形態によって若干の差異はあるようですので、実際に契約する際には改めて調べる必要がありそうです。

しかも、自治体によっても変わりますから、引っ越し先がどこになるかで金額が大きく変化しそうです。

国民健康保険料は計算が大変そう。。

保険料は「医療分」「支援分」「介護分」の3つに分かれています。

そして、それぞれが「均等割」と「所得割」に分かれています。

今住んでいる市で保険料を計算してみたところ、9,741円と出てきました。

だんだん面倒くさくなってきて、計算ツールで計算して、手を抜いてしまいました。。

年収200万円で貯金できる生活を送れるか?

では、残りの金額で生活できるのでしょうか?

まずは各費目の1ヶ月の支出がどれくらいの金額になるのかを予想してみましょう。

1.食費

現在は週5日会社に行っているため、ランチ・ディナーでの支出がおそらく高めにならざるを得なかった見ています。

会社を辞めた後は現在より低くなってほしいですが、希望的観測になってしまうので、現在の食費で予想しておきます。

僕の個人的予想:35,000円

2.通信費

会社を辞めれば、究極的にはスマホをやめてもいいのではないかくらいに考えています。

スマホをやめれば、通信費はさらに安くなります。

また、部屋のインターネット代も込みでドコモに乗り換えれば、合計で月5,000円くらいまで下げることができるのではないでしょうか。

NHK受信料も含めれば、6千円代でおさめることは可能です。

僕の個人的予想:6,300円

3.水道光熱費

週4日家にいることになりますから、水道光熱費は現在より少し高くなると予想します。

僕の個人的予想:10,000円

4.日用品費

日用品はこれまでと変わらぬ支出になると思います。

僕の個人的予想:2,000円

5.被服費・美容費

老後になると、服にそこまでお金をかけることはなくなるでしょう。

美容院はやめて、1,000円カットにするのではないかと思います。

僕の個人的予想:2,000円

6.交通費

休みが増えるため、外出は増えるかもしれません。

また定期券が変わる可能性大。

一応最低限度の金額がかかるものと予想します。

僕の個人的予想:3,000円

7.書籍代

休みが増えて、自分の時間が増えますから、本を買って読む時間は増えていきます。

現在より少しだけ増えると予想します。

僕の個人的予想:5,000円

8.交際費

僕は飲み会が嫌いなので、交際費が発生することはないでしょう。

家飲みもしませんから、お酒に関してお金は発生しません。

僕の個人的予想:0円

9.住居費

今よりも安い部屋へ引っ越します。

とにかくいかに家賃を下げることができるかがセミリタイア後の生活を左右します。

僕の個人的予想:40,000円

1ヶ月の合計支出予想

上記した支出を合計すると、101,300円となりました。

その他、風邪をひいたりして体調が悪くなれば医者にいくため、医療費がかかります。

実家へ帰省するための交通費がかかりますから、年間でプラス43,000円は考えておく必要もあります。

手取りは12万円から13万円でしたから、かろうじて貯金が1~2万円はできそうです。

ただ、油断はできないですし、余裕もありません。

なにより精神的なゆとりをもった生活ができなくなるかもしれません。

まとめ

以上、「年収200万円は手取り額はいくら?貯金できる生活ができるのか?」はいかがでしたでしょうか?

年収200万円は全く生活できない年収ではなさそうに感じました。

もちろんラクではありません。

家電や住居の故障などで修繕費や買い替えなどが発生すれば、一気に赤字に転落する可能性が高いくらいです。

まあ、いざとなればもっと働けばいいだけの話です。

できれば避けたいところではありますが。

それでも年収200万円あれば、安い部屋さえ見つけられればなんとか一人暮らしでもやっていけそうな感覚は掴めました。

セミリタイア実現へ向けてまた一歩前進です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー