貯金が4000万円に到達してもセミリタイアしない7つの理由

2019年4月、貯金が4000万円に到達し、アッパーマス層の中間点までやってきました。

ただ、まだセミリタイアには踏み切っていません。

4000万円なら、すでにセミリタイアする人もいるような金額です。

それなのに、一体なぜセミリタイアしないのか?

そこには、いろいろな理由があるのです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.貯金5000万円の世界を見てみたい

現在は金融資産3000万円以上のアッパーマス層です。

金融資産5000万円以上の人は準富裕層と呼ばれます。

この準富裕層に自分も入りたいという欲求が湧いてきました。

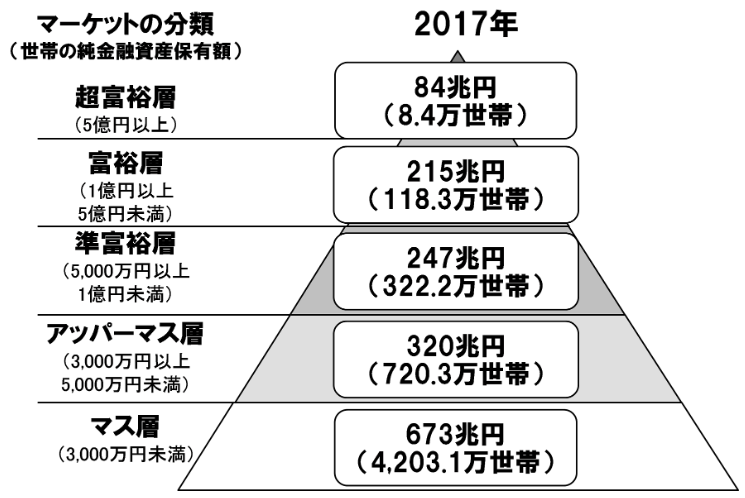

下の図は、金融資産保有額ごとの世帯数を表したピラミッドです。

世帯数を割合で表すと、以下のようになります。

- 超富裕層 :0.1%

- 富裕層 :2.2%

- 準富裕層 :6.0%

- アッパーマス層 :12.9%

- マス層 :78.9%

せっかく4000万円まで来たのですから、もう一段高い世界を見てみたい気持ちが出てきているのです。

セミリタイアから目標がちょっと変わってきました。

会社を辞めれば、収入は激減することになります。

しかし、会社で仕事をし続ければ、3年後に5000万円に到達する計算になります。

あと3年も精神面が維持できるかどうかがカギになります。

2.収入がなくなることへの不安

やはり会社を辞めると、収入がなくなるのが不安です。

セミリタイアを志向していますので、新たな職を探して、週2~3くらいで働いて収入を得て、食いつないでいければと考えてはいます。

ただ、週2~3回の仕事で得られる収入では、十分生活していけない可能性があります。

お金が足りなければ、貯金を取り崩すことにならざるを得ません。

しかし、年金を受給できるまでは、貯金を取り崩したくありません。

そこで重要になってくるのが不労所得です。

不労所得なら、働かなくてもお金が入ってきます。

しかし、投資などを行わずにここまで来たために、不労所得がありません。

人並み以上に貯金がありながら、お金に不安が尽きないというなんも不可思議な事態に陥っています。

3.まだそこまで仕事・会社が嫌になっていない

セミリタイアを目指す理由は、多くの人にとって「仕事が嫌」「会社が嫌」という理由なのではないでしょうか。

プレッシャーも大きいですし、それでいて長時間拘束されます。

毎日毎日満員電車に揺られ、渋滞に巻き込まれながら決まった時間に出社する。

そんな生活がもう嫌という人も多いことでしょう。

だから、そんな生活から抜け出すためにセミリタイアを目指しているはずです。

ただ僕の場合、仕事は辞めたいですが、極限まで来ているわけではありません。

まだかろうじて耐えられるところにはいます。

4.住宅購入費用を考慮している

老後の生活を考えたとき、非常に気になるのが住宅問題です。

現在は賃貸。

しかし、できれば家は買いたいと思っています。

それも東京に。

なぜ東京かというと、地方には未来を見出しにくいから。

何を隠そう、僕は地方出身者。

だから、将来は地元に帰るという選択肢もないわけではありません。

しかし、現時点で地元の財政状況は悪化しており、将来の人口減少も重なれば、自治体消滅の可能性だってあると思っています。

また、高齢者の自動車問題が叫ばれていますが、自動車がないと生活していけません。

いつまでも自動車を運転できるわけではありませんから、自動車を失ってからどう生活するかを想像するのですが、スーパーマーケットまで行く足が見当たりません。

電車やバスで行けばいいじゃないかと思われるかもしれませんが、駅の近辺はシャッター通りとなり、お店はどんどんなくなっています。

バス停が首尾よくスーパーマーケットの近くにあればよいのですが、残念ながらそういうわけにもいきません。

そもそも、電車やバスは1時間に1本しかないため、生活は不自由極まりないのです。

だからこそ東京に住みたいのですが、東京で一人暮らし用の家を買うにしても、1000万円から2000万円は覚悟しなければなりません。

ということで、4000万円の中には住宅購入の出費が考慮されており、実質資産は2000万円程度しかないと考えているのです。

5.会社を辞めてからのプランが未定

会社を辞めると、時間がたっぷり余ります。

余った時間で何をするのか?

セミリタイアのプランが全くの白紙状態。

まだ何をやりたいのか決まっていません。

何も考えずに会社を辞めても、時間を持て余すだけ。

下手すると、結局会社に戻るなんてことにもなりかねません。

きちんとした計画を立てたり、目標を見つけてからにしないと、時間のムダ遣いになってしまいます。

6.両親の介護費用負担の可能性

4000万円あっても会社を辞められないのは、お金の不安が大きいです。

将来の自分のことだけではありません。

まだ健在である両親のことも不安材料です。

今後、両親に何かあった場合、介護費用を負担してあげなければいけないと考えています。

この辺り、きちんと両親と話をして、介護に対する考え方・方針の家族会議を行っておかなければいけません。

介護のために、僕自身も一度地元に帰るという可能性だってあります。

ただ、介護離職はネガティブなイメージもあり、離職後の生活が立ち行かなく可能性があります。

その点も大いに心配です。

7.年金がどうなるか分からない

老後の収入源として期待したいのが年金です。

「ねんきんネット」を見れば、将来受け取ることのできる年金額を試算することが可能です。

僕もいろいろなパターンで将来の年金受給額を試算してみました。

物価がどうなるか次第なところはありますが、まあなんとか暮らしていけるかなという金額にはなることが多いです。

しかし、その金額を実際に受け取れるかどうかは分かりません。

むしろ受け取ることのできない可能性が高いと見ています。

実際、金融庁が老後資金の自助を求めてきたりして、いよいよ本格的に怪しくなってきています。

僕個人のファイナンシャルプランでは、70歳からの年金受給、さらには金額も現行より2割から3割減額されることは想定しています。

ただ、それ以上のインパクトがあると困ります。

年金の先行きが不透明になったことは、セミリタイアに大きな影響を与えています。

まとめ

以上『貯金が4000万円に到達してもセミリタイアしない7つの理由』でした。

まだまだセミリタイアに向けて、踏ん切りがつきません。

無用な不安を抱えすぎています。

心配性の性格が災いしているのが自分でもよく分かります。

とりあえず、今すぐにでもセミリタイアしなければいけないわけでもありません。

じっくり考えて、できる限りの準備を進めていきたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー