年金を受け取るのは65歳からと70歳から、どっちがお得??

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

年金を受け取るのは65歳からと70歳から、どっちがお得??【どっちが得でショー(2)】=貯蓄・年金編=

年金を受け取るのは65歳からと70歳から、どっちがお得かという記事に見せかけて、実はお金に関するいろいろなことを2択クイズで紹介する記事です。

その中に年金に関して、気になることが書かれています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

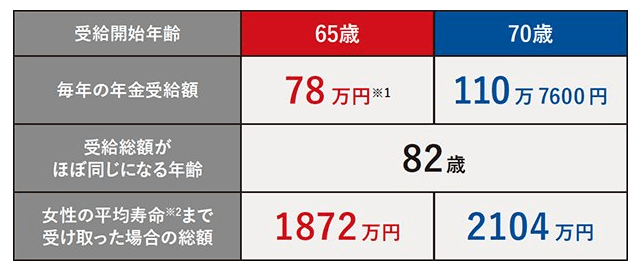

年金受け取りは82歳まで生きられるなら70歳からがお得らしい

まずは本題の年金の受け取り開始年齢から。

結論からいくと、「82歳まで生きられるなら70歳からがお得」らしいです。

ポイントは、70歳から年金受け取りを開始すると、受給額が42%増加すること。

すると、82歳あたりが損益分岐点になるとのことです。

※1 老齢基礎年金を満額受け取る場合の年金受給額78万100円(2019年度)をベースにしている。

※2 88歳までの総額。平成30年の女性の平均寿命87.32年(平成30年簡易生命表より)。

そうは言うものの、本当に70歳から年金を受け取るのがお得なのでしょうか?

本当に70歳からの年金受け取りがお得なのか?

そもそもの疑問点として、82歳まで生きられるかどうかなど誰にも分らない点が挙げられるでしょう。

「人生100年時代」と言われ、平均寿命が80歳を超えた今、82歳まで生きる確率は十分あり得ます。

しかし、実際のところは何歳まで生きられるかなど全く分かりません。

分かれば何の苦労もありません。

老後資金も計算できますから、お金の不安も多少は和らぐでしょう。

しかし、多くの人が不安を抱いている理由は、何歳まで生きるか分からないため、老後資金がどれだけ必要なのかが見えないことです

そして、何と言っても年金制度そのものがどうなるかが見えないことです。

年金制度が崩壊するという人もいれば、崩壊しないという人もいます。

将来の年金受給額が減ると主張する人もいます。

そして、今回の問題で考えなければいけないのは、将来も65歳から年金を受け取れるとは限らないということです。

現在の年金制度も受給開始年齢が60歳から65歳へ5年も先送りされています。

年金制度を維持し続けるためには、65歳から67歳、さらに70歳まで先送りされる可能性もゼロではないでしょう。

もし受給開始年齢が制度変更されれば、今回の「65歳か70歳か」という質問が根底から覆されることになります。

今から心配しても仕方ないのですが、だからと言って何もせずに年金受給年齢を迎えるのも怖いです。

老後資金を貯めるために今を楽しまないのもいかがなものか?

なかなか難しい判断を求められそうです。

いろいろな意味で面白いお金に関する2択クイズが並ぶ

ところで、今回ご紹介した記事の中には、年金の受給開始年齢以外にも面白いクイズが並んでいます。

ここからは、5問のクイズをご紹介していきます。

1.定期預金ならメガバンクかネット銀行、どっちがお得?

まず最初のクイズは、「定期預金なら【1】メガバンクか【2】ネット銀行、どっちがお得?」でした。

そりゃ「ネット銀行」でしょう。

ネット銀行のほうが金利が高いですから。

店舗を持たなくてよい分、金利を高くできるのでしょう。

それにしても、このレベルの質問が続くと思うと先が思いやられますので、さっさと進むことにします。

2.お金を貯めるなら、給与天引き貯蓄か、余ったお金を貯蓄か?

2つめは、お金を貯めるなら、「給与天引き」でしょう。

これはもはや常識と言っても過言ではありません。

一定額の給与をもらっており、支出が少なく、毎月一定以上の貯蓄ができる人は別ですが、基本的には給与天引き、先取り貯蓄を行うべきです。

3.へそくりは、口座に預けるか、現金で貯めるか?

一体どんな質問なのでしょうか?

さっぱり意味が分かりませんが、口座に預けるべきでしょう。

家では誰かに見つかってしまうかもしれませんから。

4.しっかり貯蓄するなら、夫に宣言して貯めるか、夫にいわずに貯めるか?

これ、回答は「夫にいわずに貯める」らしいです。

貯蓄のスタンスがよく分からないです。

夫婦で協力しあって貯蓄するほうが良いような気もしますが。

へそくりなら黙って貯めたほうがよいのでしょうけど、さっぱり分からない質問です。

5.主婦のパート勤務は、扶養内で働くか、扶養を抜けて働くか?

答えは、「年間125万円か150万円以上稼げるなら、扶養を抜けて働く」だそうです。

開設は、記事をそのまま引用してご紹介します。

扶養の範囲でパートをする場合手取り額に大きく影響するのは、社会保険料を自分で負担するようになる、年収106万円(従業員501人以上の企業で働く場合)と130万円(それ以外の企業で働く場合)です。

106万円の場合は年収が125万円くらいに、130万円の場合は年収が150万円くらいになれば、手取り収入がプラスになっていきます。

働ける人は働いたほうが、厚生年金加入で将来の年金額が増えます。

まとめ

以上『年金を受け取るのは65歳からと70歳から、どっちがお得??』でした。

いかがでしたか?

年金受給開始年齢はなかなか判断が難しそうですが、基本的には65歳から受給でいいような気がします。

長く生きる自信があれば70歳からでよいかもしれません。

現在審議に入った75歳という選択肢はさすがに「無し」でしょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー