あなたは大丈夫?コロナ不況が招く新定年族6パターン

どうも。『毎日が祝日。』いわいです。

今日は雑誌で見かけたこちらの記事から。

『コロナ恐慌 収入激減&定年危機!徹底見直し術』

週刊ダイヤモンドからの記事です。

昨日の記事の続きのような位置づけとなります。

それでは早速記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

あなたの定年退職はどのタイプ?

今回の記事では、60歳で定年退職しリタイア生活に入る従来型システムが崩壊した今、様々な定年の形が表れていると紹介しています。

しかも、老後資金に関して大きな格差が生じているとのこと。

大きく分けて6つのパターンで紹介されています。

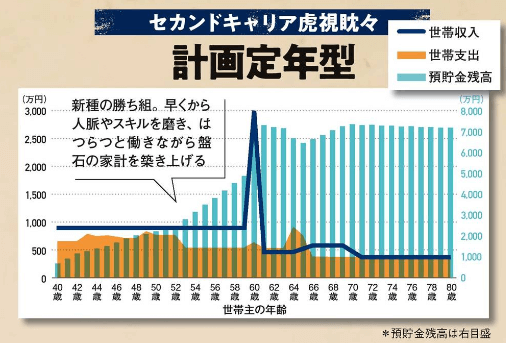

1.計画定年型

1つめは、勝ち組パターンです。

早くからスキルを身に着け、人脈を築き、定年退職後も起業して一定の収入を得る人です。

このパターンの人は、なかなか多くはないような気もします。

図を見ると、退職金を1500万円くらいもらっています。

そこそこの企業でそこそこ活躍した人を想定していると思われます。

しかも、退職後も独立・起業して、一定の収入を得続けるなど、なかなか難しい話です。

80歳になっても年収500万円近くを維持し続けるとは、何をしたらそうなるのか、話を聞いてみたいものです。

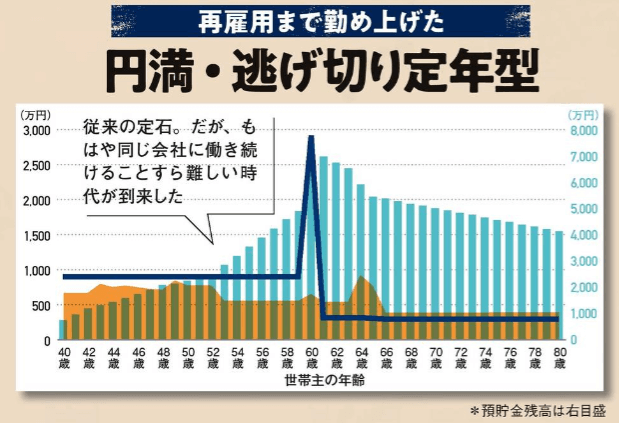

2.円満・逃げ切り定年型

2つめは、従来型のパターンです。

定年まで働き、さらに再雇用まで働き続けます。

このパターンは、これからの日本では減っていくでしょう。

定年後も再雇用してもらえる人は一握りでしょう。

それに再雇用の条件が賃金の大幅減でしょうから、それでも会社に残り続けたいと考える人がどれだけいるかも疑問です。

ただ、普通のサラリーマンであれば、このパターンが最も現実的な選択肢であり、現実的な目標になるのかもしれません。

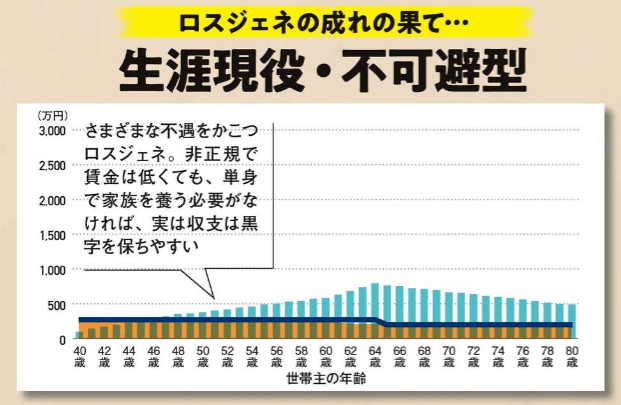

3.生涯現役・不可避型

3つめから「ヤバい」パターンに入っていきます。

まずは生涯現役で働き続けなければいけないパターンです。

「就職氷河期世代」で非正規雇用の人をイメージしているようです。

私も「就職氷河期世代」の一員ですから、なんと言っていいのやら、言葉もありません。

預貯金残高が生涯通じて1000万円にも満たないなどということがあっていいのでしょうか?

年収が300万円くらいですから、貯金も難しいのでしょう。

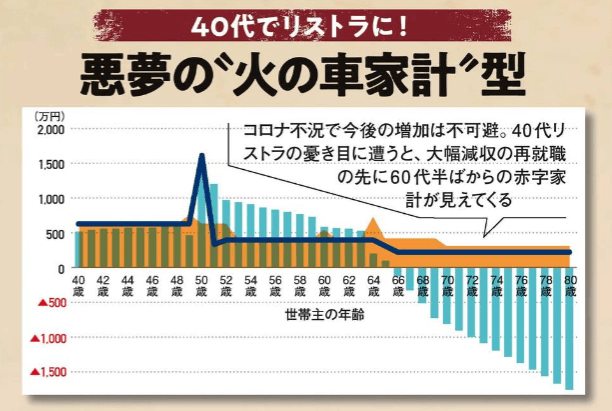

4.悪夢の"火の車家計"型

いよいよここからは赤字家計です。

まずは定年を待たず、40代でリストラに遭うパターンから。

40代でリストラに遭うと、そこから収入は一気に減っていきます。

なかなか同じ水準の給与を得られるような再就職は、よほどの経験やスキルを持っている人でないと難しいでしょう。

支出を削らなければ、60代後半には赤字転落するとの見込みです。

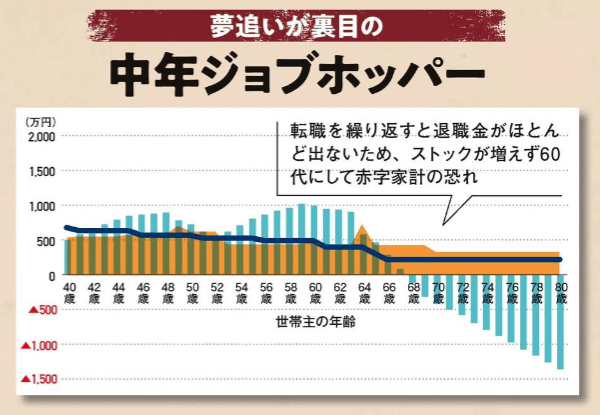

5.中年ジョブホッパー

続いてジョブホッパー型です。

転職を繰り返す人っていますよね。

この記事では退職金がポイントと捉えているようです。

転職を繰り返すと退職金をほとんどもらえないから、60代で赤字に転落しますという話です。

給与もさほど高くならないでしょうから、預貯金も増えていかない想定になっています。

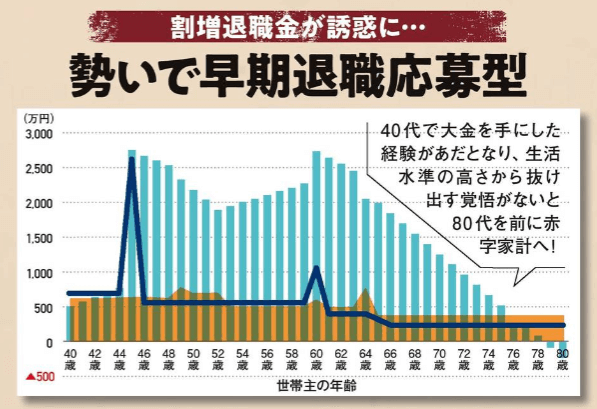

6.勢いで早期退職応募型

最後は早期退職に応募したパターンです。

40代で大金を手にして、生活水準を上げたことで、徐々に生活が苦しくなり、80代で赤字家計に転落するというモデルになっています。

ちょっと無理がある気がしないでもありませんが、無くは無い話かと思います。

一方で、生活水準を上げず細々と生きるなら、赤字に転落することなく人生を終えられるのかもしれません。

退職金がもらえないともっと悲惨な家計になる

今回の6つのパターンは、決して目新しい感じではありません。

従来からもあり得たパターンではあります。

ただ、就職氷河期世代は非正規雇用が多いので、老後に苦労する割合が増えるだろうと思います。

これは否定できないでしょう。

さらにリストラも増え、生活が苦しくなる人はさらに増えそうです。

そもそも新型コロナウイルス感染拡大以前から40代のリストラが始まっていました。

“コロナショック"は追い打ちをかけたような恰好です。

さらに、今回の6パターンは非正規雇用のパターンを除き、退職金がある想定になっています。

私もそうですが、退職金が無い企業に勤めている人はもっと悲惨な老後が待ち構えている可能性が高いことになります。

今はまだ働くことができていても、定年まで、あるいは年金をもらえるまでにどのようになっているのか、正直まったく先が読めなくなりました。

少なくとも言えることは、何が起きても耐えられるよう、今からでも貯金しておくべきだということです。

まとめ

以上『あなたは大丈夫?コロナ不況が招く新定年族6パターン』でした。

いかがでしたか?

やはり「備えあれば憂いなし」。

いざというときのために貯金をしておいて損はありません。

そして、改めて気づかされるのは、日本は格差社会に完全に突入したのだろうということです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。