消費支出の費目別構成比に見る一般世帯との変態的差異

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

貯蓄別に消費支出、つまりお金の使い道がどのように異なるのかを探る記事です。

ちょっと面白そうでしたので、取り上げてみることにしました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

貯蓄額が増えると消費支出も増える?

今回の記事の冒頭の一節は、私のお気に入りです。

貯蓄は多様な状況に対応できる究極の保険でもある。

まったくその通りです。

貯蓄があれば、保険に入る必要などありません。

当初は私もガン保険に入っていました。

しかし、「自分はガンになるのか?」という素朴が疑問が生じ、このままガン保険に入り続け、保険料を払い続けるのは得策ではないとの結論にたどり着き、数年前に解約しました。

今では、保険を解約して本当に良かったと思っています。

逆に「なぜ保険に入ったのだろうか?」という後悔の念すらあります。

なぜか社会人になったら保険には加入しておいたほうがよい、という固定観念のようなものを抱いていたからでしょう。

ちゃんと自分の頭で考えないのは怖いことです。

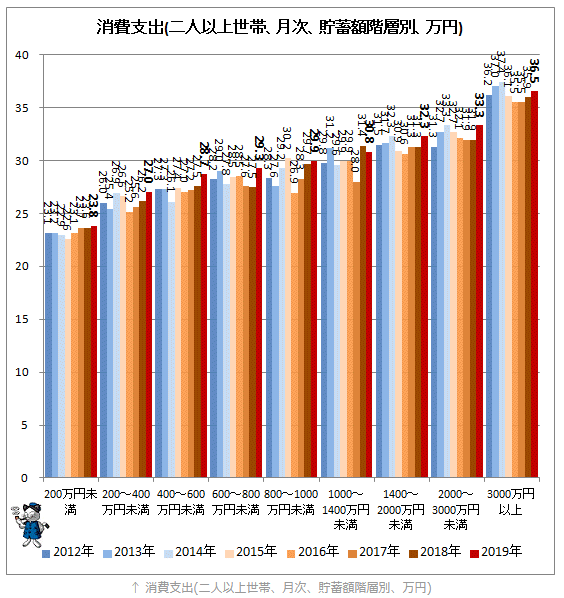

さて、ここからが本題で、消費支出は貯蓄額が多いほど増えるとのことですが、はたして本当にその通りなのかを示すのが次のグラフです。

確かにこのグラフを見る限り、貯蓄額が増えれば増えるほど消費支出も増えています。

貯蓄額というより収入が多いような気もしますし、貯蓄額が多いということは年配が多かったり、教育や住宅のローンによる支出が増えていくのではないかとも思います。

どちらにしろ、データ的には貯蓄額が増えるほど支出も増えるのは正しそうです。

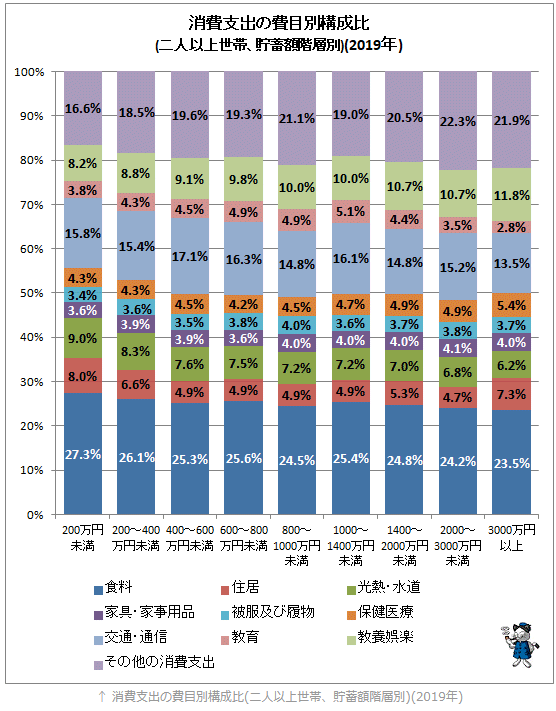

具体的消費支出項目では食費が圧倒的に多い

では、消費支出の中身を費目別に見るとどうなるのでしょうか?

漫画やドラマに登場するような豪邸に住む、湯水のようにお金を使える富豪でない限り、多少収入額が大きくても「食費」が跳ね上がり「光熱・水道費」が急上昇することはない(無論多少の上昇はある)。従って、消費支出全体が大きくなれば、「食費」「光熱・水道費」の”割合”は漸減していくことになる。これを確認できるのが、次の貯蓄額別に区切った、主要項目別の消費支出の中身を確認したもの。

どの貯蓄額の世帯を見ても、最も支出の割合が大きい費目は「食料」となっています。

正直なところ驚きました。

「住居」ではありません。

私自身の最も支出の割合の費目は「住居」だっただけに、住居が最も大きいのが当たり前だと思い込んでいました。

確かに住宅ローンを支払い終えた世帯であれば、住居の占める割合は一気に小さくなりますから、そう言われれば気づけたことだったかもしれません。

また、二番目に大きいのが「その他の消費支出」となっています。

「その他の消費支出」とは以下のように定義されています。

また「貯蓄額≒収入」が大きいほど(グラフ上では右側になるほど)「その他の消費支出」「教養娯楽」の2項目(一番上と上から二番目)の比率が大体増加している。このうち「その他の消費支出」とは具体的に「諸雑費」「こづかい」「交際費」「仕送り金」が主な項目として例示されており、簡潔には「色々雑多に自分の自由意思で使えるお金」と表現できる。

要するに、貯蓄額が増えるほど自由に使えるお金が増えるというごく当たり前の結果なのだと思われます。

「教養娯楽」の割合も貯蓄額が増えるほど大きくなっているのは、その証拠でしょう。

消費支出の費目別構成比から見える私の異常性

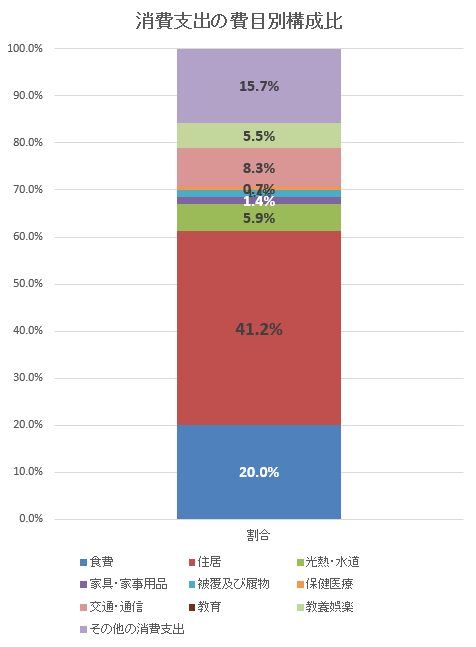

では、ここまでを踏まえ、私の消費支出の費目別構成比はどのようになっているのでしょうか?

2019年のデータを元にグラフを作成してみました。

ご覧の通り、圧倒的に「住居」です。

続いて「食費」、そして「その他の消費支出」となっています。

ただ、「その他の消費支出」には交際費(飲み会)だけでなく、ふるさと納税を入れましたので、その割合が大きくなっています。

一方で、「教養娯楽」の割合が5.5%しかありません。

いかに無駄なお金を使っていないかが分かってもらえるのではないでしょうか。

ここまでお金を使わないと貯蓄は貯まる一方です。

結局は、貯蓄するにはお金を使わないこと。

この一点に尽きます。

まとめ

以上『消費支出の費目別構成比に見る一般世帯との変態的差異』でした。

いかがでしたか?

お金を使わずとも楽しむ方法が分かれば、最低限のお金で暮らすことが可能となります。

少しでも早く自分にとって不要な支出を見極めることが大切だと肝に銘じておきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー