40代準富裕層が手取り収入から貯蓄に回した割合は65%と判明

どうも。『毎日が祝日。』いわいです。

資産形成のためには収入の中から貯蓄や投資に回すお金を捻出しなければいけません。

よく年始の目標に「今年こそ貯金する!」と掲げる人も多いようです。

そこで今回は周囲の人たちが手取り収入からどれだけ貯蓄に回しているのかを見比べて、今後の資産形成の参考にしてください。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

一般的には貯蓄は手取り収入の10~15%が多数派

参考にするデータは、金融広報中央委員会が公表した「家計の金融行動に関する世論調査 令和2年調査結果」です。

「家計の金融行動に関する世論調査」の中に「手取り収入からの貯蓄割合」の調査結果があります。

二人以上世帯と単身世帯に分かれて集計されていますので、それぞれ順にご紹介していきます。

二人以上世帯の場合

5%未満:7.1 %

5~10%未満:14.3 %

10~15%未満:21.1 %

15~20%未満:5.0 %

20~25%未満:8.7 %

25~30%未満:1.9 %

30~35%未満:4.3 %

35%以上:3.5 %

貯蓄しなかった:28.7 %

無回答:5.3 %

単身世帯の場合

5%未満:6.5 %

5~10%未満:10.8 %

10~15%未満:15.0 %

15~20%未満:3.8 %

20~25%未満:8.9 %

25~30%未満:2.3 %

30~35%未満:7.1 %

35%以上:10.8 %

貯蓄しなかった:34.8 %

無回答:0.0 %

「二人以上世帯」「単身世帯」どちらも10~15%未満が最も多い割合となっています。

実際に最も多いのは「貯蓄しなかった」なのですが、ここについては今回は触れないでおきます。

貯蓄したい人からしたら、この層は比較対象とはなりません。

2番目に割合の多い層は 「二人以上世帯」「単身世帯」どちらも5~10未満でした。

この調査結果は全世代合計ですので、私と同じ40代ではどうなるのでしょうか?

40代だけで見ても手取り収入の10~15%が多数派

「手取り収入からの貯蓄割合」の調査結果は年代別の結果もありますので、40代に絞ってみると以下のようになります。

二人以上世帯の場合(40歳代)

5%未満:5.5 %

5~10%未満:21.8 %

10~15%未満:23.5 %

15~20%未満:5.9 %

20~25%未満:12.7 %

25~30%未満:3.9 %

30~35%未満:2.9 %

35%以上:3.3 %

貯蓄しなかった:17.3 %

無回答:3.3 %

単身世帯の場合(40歳代)

5%未満:6.3 %

5~10%未満:12.7 %

10~15%未満:14.8 %

15~20%未満:4.9 %

20~25%未満:12.7 %

25~30%未満:3.5 %

30~35%未満:7.4 %

35%以上:7.0 %

貯蓄しなかった:30.6 %

無回答:0.0 %

結果を見ると「二人以上世帯」「単身世帯」ともに傾向としては全世代と変わりありませんでした。

10~15%未満が最多、5~10%未満が2番目、20~25%未満が数字を伸ばしていますが3番目ということで順番も変わりありません。

どちらにしても10~15%未満が最も多い割合です。

あなたの家計は何%を貯蓄に回していますか?

40代準富裕層が手取り収入から貯蓄に回した割合は65%

一方40代後半で準富裕層に到達した私の2021年の実際のデータは以下のとおりです。

1月:61.7%

2月:66.4%

3月:70.7%

4月:67.6%

5月:70.8%

6月:引っ越しによる特別支出が多額のため除外

7月:72.9%

8月:59.3%

9月:60.1%

10月:62.0%

11月:56.3%

12月:62.5%

6月は引っ越しで敷金・礼金・仲介手数料などの諸費用を支払ったため収支がマイナスに転じました。

通常とは明らかに異なる収支となりましたので、ここでは対象外とさせていただきます。

6月以外は毎月30万円ペースで貯蓄していることになります。

また平均65%ですから、手取り収入の3分の2を貯蓄に回している計算になります。

平均を大きく上回らないと資産形成できない

「65%を貯蓄に回すなんて!」と思った人も多いかと思います。

「私は平均くらいだから大丈夫」と思った人も多いでしょう。

しかし資産形成という点において注意しなければならない事実があります。

それは「大半の世帯は資産形成できていない世帯である」ということです。

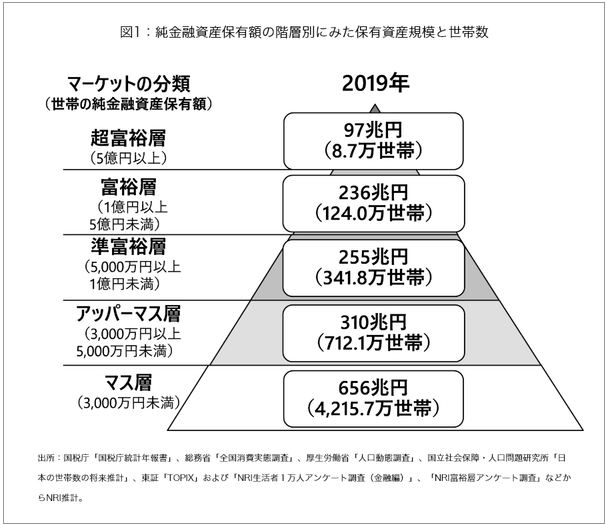

以下の図をご覧ください。

野村総研の富裕層調査の結果ですが、これを見ると金融資産3000万円未満の「マス層」が大半を占めていることが分かります。

割合を計算すると以下の通りです。

超富裕層:0.16%

富裕層:2.30%

準富裕層:6.33%

アッパーマス層:13.18%

マス層:78.03%

実に78%の人が「マス層」と呼ばれる普通の世帯です。

資産形成し「アッパーマス層」へ、さらに「準富裕層」へと登っていくには普通の人たちと同じペースでは不可能なのです。

アッパーマス層以上が22%を占めている事実を考えると、先ほどの手取り収入のうち貯蓄に回す割合も上位20%を目指すべきです。

つまり手取り収入のうち最低20%以上を貯蓄に回すべきということになります。

まとめ

以上『40代準富裕層が手取り収入から貯蓄に回した割合は67%と判明』でした。

いかがでしたか?

まずは最低目標として20%以上を目指す。

そして収入が増えてきたら、支出を増やさなければ貯蓄割合がどんどん上がっていきます。

資産形成の場合は平均で安心するのではなく、平均を大きく上回ることを目指さなければならないと認識しておきましょう。

以下関連記事です。

40代独身の平均貯蓄額を調べましたが、平均なんて相手にしてはいけません。

準富裕層とは一体どのような人たちなのかをまとめました。

資産形成したければ「平均」「中央値」に惑わされないようにしなければいけません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。