貯蓄したければ「平均貯蓄額」「中央値」に惑わされるな!

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

いつかどこかで触れたいと思っていた「平均額」と「中央値」の話です。

見つけた瞬間に記事にしようと思いました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

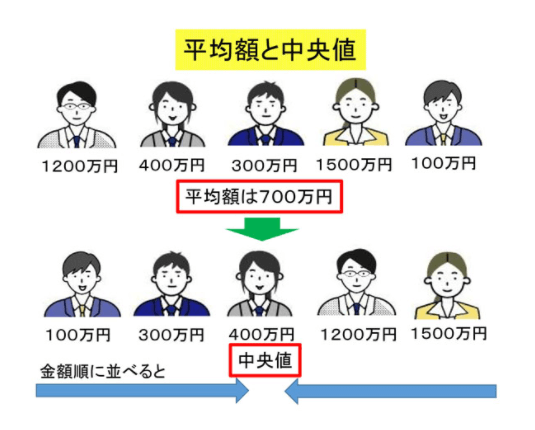

平均額と中央値の違い

40歳代の平均貯蓄額は1000万円超ーー。そんなニュースに仰天する人は大勢いそうだ。でも、ちょっとだけ安心してほしい。必ずしも「平均」が実情を表しているとは限らないのだ。

「はい、その通りです」と言うしかない話です。

「平均」は実情を表しているとは限りません。

子どものころから「平均点」とかで平均を目にすることが多いため、平均が中央の値と思いがちです。

ところがそうではないというのが次の図です。

5人の年収を現した図です。

5人の年収を合計すると3,500万円となりますので平均年収は700万円になります。

中央値とはデータを大きい順に並べたときの中央の値ですから、この場合は400万円となります。

その差は300万円。

平均額と中央値に大きな開きがあることが分かります。

「中央値」のほうが実態に近い

では実際のデータだとどうなるのでしょうか?

金融広報中央委員会の「家計の金融行動に関する世論調査」(2人以上世帯、2020年)は平均額に加え、中央値を掲載している。実はこっちのほうが平均値より「標準的」な数値といえるかもしれない。

金融広報中央委員会の「家計の金融行動に関する世論調査」(2人以上世帯、2020年)で紹介されている平均貯蓄額と中央値は以下の表のようになります。

| 平均額 | 中央値 | |

| 全体 | 1,436万円 | 650万円 |

| 20代 | 292万円 | 135万円 |

| 30代 | 591万円 | 400万円 |

| 40代 | 1,012万円 | 520万円 |

| 50代 | 1,684万円 | 800万円 |

| 60代 | 1,745万円 | 875万円 |

| 70代 | 1,786万円 | 1,000万円 |

平均貯蓄額と比較して中央値は明らかに低いことが分かります。

ただ、問題はこの指標をどう解釈するかです。

「平均貯蓄額」「中央値」を上回るのが当たり前と思え

今回の記事は最後の一文で以下のように締めくくられていました。

「平均」に振り回されない「数字の見方」を身に付けると、家計の見直しに余裕が生まれるかも。

はたして本当にそうでしょうか?

貯蓄の額は競争ではありません。

目標とする金額は人それぞれです。

どこに目標を置くかによって目指す金額は大きく変わるでしょう。

ではFIRE(完全リタイア)やサイドFIRE(セミリタイア)を目指す人であればどうでしょうか?

「平均貯蓄額」「中央値」に負けているようでは、はっきり言って無理でしょう。

要するに「平均貯蓄額」「中央値」は目標とするには低すぎる指標なのです。

また、「老後を豊かに暮らしたい」と考える人も「平均貯蓄額」「中央値」と争っているようでは将来苦しくなると思います。

参考にするのは「貯金が苦手」「とりあえず人並みに貯めたい」といった人ではないでしょうか。

本気で貯蓄したい人なら目安にしている時点でアウトです。

平均や中央値は圧倒的に上回るべき指標なのです。

まとめ

以上『貯蓄したければ「平均貯蓄額」「中央値」に惑わされるな!』でした。

いかがでしたか?

貯蓄ができず苦しい家計にとっては自分の現在地を知るため、他の家計がどんなものなのかを知る目安にはなるかもしれません。

少しでも多くの貯蓄をしたいならば平均など気にするべきではありません。

「どのくらい貯蓄すべきなのか?」という質問をする人がいますが、私の回答は「1円でも多くしろ」です。

1ヵ月いくらなど決めず、いくらでも貯蓄に回してください。

以下関連記事です。

40代の平均1,012万円を大きく上回り、5,000万円を突破しました。

今は貯金できている人も以前はダメ習慣を抱えていたのです。改善できるかどうかがカギです。

お金を貯めるには「捨てる」ことが大事です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー