iDeCoより「つみたてNISA」から始めたほうが良い理由3選

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

私もiDeCoと「つみたてNISA」を比べて「つみたてNISA」を選びました。

今回はFPさんの記事を元になぜ「つみたてNISA」だったのかを見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

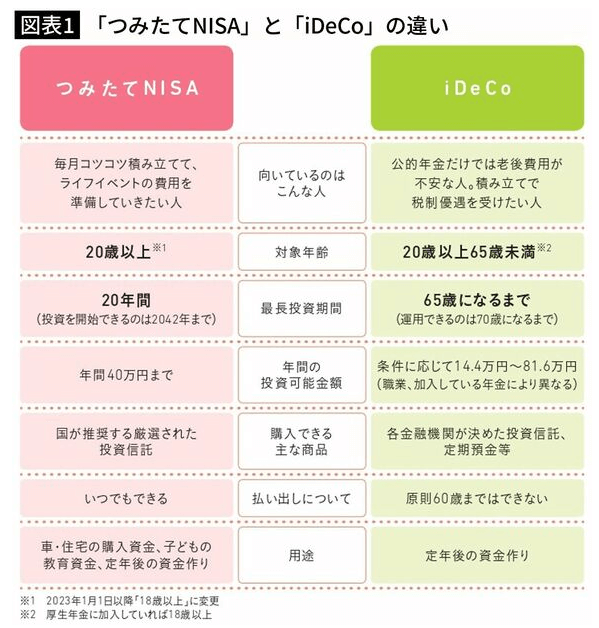

つみたてNISAとiDeCoの違い

まずはつみたてNISAとiDeCoの違いをおさらいしましょう。

記事中の表が非常に分かりやすいので引用させていただきます。

制度設計としてはiDeCoは「個人型確定拠出年金」という名前なので老後資金を意識したものです。

つみたてNISAはどのような用途でも構いません。

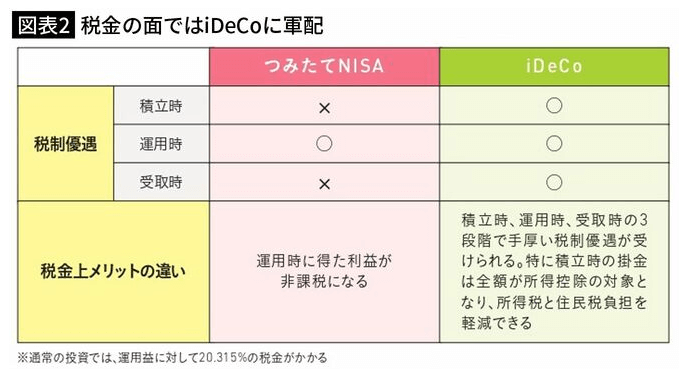

年金だからか分かりませんが、税金面のおいてはiDeCoが有利になっています。

iDeCoは積立時の掛金が全額所得控除の対象になるという非常に大きなメリットがあります。

よって本来であれば「両方やる」というのが一番です。

しかしいろいろな事情で両方は無理という場合、どちらか一方を選ぶことになるのですが、私は「つみたてNISA」を選びました。

つみたてNISAを選んだ方がよい3つの理由

私は一般の人とは若干異なる事情がありますので、後で触れたいと思います。

では、なぜ一般の人はつみたてNISAを選んだ方がよいのか?

理由は以下の3つです。

1.iDeCoは開始までの手続きが面倒くさい

2.つみたてNISAは途中で引き出せる

3.iDeCoは手数料がかかる

まず一つ目がiDeCoは提出書類かいくつかあり、手続きが面倒です。

私はiDeCoの口座も開設しようとしたことはありました。

ただ何枚も書類を書かないといけない上、会社にも提出しないといけません。

会社に投資をするのを知られるのはちょっと、、という心理的ハードルがかなり高かったです。

手っ取り早く始めたいとなれば、つみたてNISAのほうが有利です。

そして二つ目が最大の理由、つみたてNISAは途中で引き出せます。

先の表にも記載がありましたが、iDeCoは原則60歳まで引き出せません。

よって諸事情により投資を継続しないと判断しても、お金が戻せません。

この自由度こそが「つみたてNISA」を推奨する最大の理由です。

iDeCoは「年金」という位置づけですから、必要となるのは60歳以降だからという制度設計上、自由にお金は引き出せません。

そして三つめはiDeCoには以下のような各種手数料が発生します。

まだ投資を長期的に継続しようと意志が固まっていない人にとっては気軽に始められ、いつでもやめられる制度のほうが適していると思います。

よって「まずはつみたてNISAから始めるべき」としています。

私がつみたてNISAを選んだ3つの理由

一方で私が「つみたてNISA」を選んだ理由は以下の2つです。

1.手続きが簡単

2.50歳までにセミリタイアするつもりだった

3.リスク許容度が低い

まずは手続き。

これは先ほども書きました。

つみたてNISAはすぐに始められました。

iDeCoは本当に面倒です。

会社に知られると会社と付き合いのある金融機関から営業をかけられたりすることもあって、私は実際に営業をかけられ断った人間です。

そして「つみたてNISA」を選んだ最大の理由は50歳までにセミリタイアするつもりだったことです。

iDeCo最大のメリットは「掛金が全額所得控除の対象になること」だと思っています。

しかし、確か加入を検討していた時期は45歳ごろだったと思いますが、50歳までにセミリタイアしようと目論んでいた時期です。

当時のiDeCoは60歳まで投資できたのですが、10年くらいは正社員として働かないつもりだったため、何のメリットもありません。

また積立投資は長い期間やったほうが損失を出すリスクが低下します。

それなのに5年程度で積み立てを辞める可能性があるものに手を出すことはできませんでした。

三つめは根本的な理由です。

そもそもどちから一方にしようと思ったのは、私自身が投資に対するメンタルが弱く、両方を満額まで行える精神的強さがなかったことです。

総額1000万円にも満たない「つみたてNISA」なら多少何かあっても精神的には大丈夫だろうと判断した結果、つみたてNISAのみ実施となりました。

まとめ

以上『iDeCoより「つみたてNISA」から始めたほうが良い理由3選』でした。

いかがでしたか?

政府は「資産所得倍増計画」なるプランをもっているようですが、はたしてどうなることやら。

制度を一本化して、もっと柔軟に利用できるようしてもらいたいものです。

そして何より投資の利益は少額なら非課税にするとか、できるだけ多くの人が投資を始めるとメリットがあるように税制を改正してもらいたいです。

増税などもってのほかです。

以下関連記事です。

私は貯金派ですが、つみたてNISAは推奨しており、多くの人が利用したほうがよいと考えています。

つみたてNISAで絶対にやってはいけないことが5つあります。

「NISA口座を開設したのに投資しない」派、その意外すぎる理由TOP3をご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー