平均的な60代の純貯蓄は1500万円、老後にいくらあれば安心なのか「ひとつの答え」

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

『ほんとうの定年後 「小さな仕事」が日本社会を救う』の著者・坂本貴志氏の記事からです。

老後資金はいくら必要なのか?という疑問に対する一つの答えを示した記事になっています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/180c16e8.0aeed675.180c16e9.0a1fc508/?me_id=1213310&item_id=20723809&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6050%2F9784065286050_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

60代の純貯蓄は平均2000万円、中央値1500万円

まずは60代の貯蓄の状況を見ていきましょう。

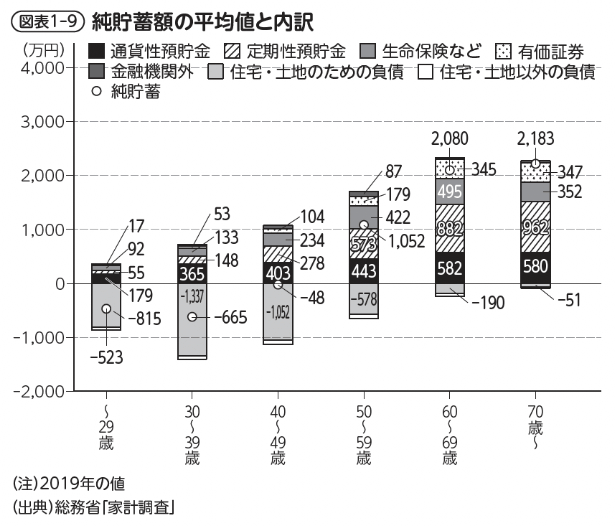

下の図は記事内にて紹介されていた2019年時点での純貯蓄額の平均値と内訳のグラフになります。

60代は平均で約2000万円の貯蓄があることになります。

中央値はおよそ1500万円だそうです。

まずはこの金額をどう評価するかでしょう。

私の個人的な感想としては「少なすぎる」の一語に尽きます。

「少なすぎる」と感じる理由は私が現時点で5000万円以上保有していることが原因だと思います。

比較対象が自分になっているため、自分と比較すると保有する資産の少ない人が多いのが現状です。

また時代背景もあるかもしれません。

現在の60代は最近ほど年金を不安視されていなかったでしょう。

もちろん現役として働いているときに年金の受給開始年齢が60歳から65歳に引き上げられたのは想定外だったと思います。

それでもまだまだ年金をある程度もらえるという認識はあったでしょう。

そこまで現役時代のうちに資産形成をしようという発想には至らなかった人が多かったのではないでしょうか。

しかしこれから年金受給開始年齢を迎える特に40代以下の人たちは注意が必要です。

結局いくらあれば安心なのか?

では、老後資金はいくらあれば安心できるのでしょうか。

記事内では1000万円程度あれば平均的な暮らしが実現できると指摘しています。

しかし、高齢期に臨時的に必要となる支出も踏まえ、70歳を超える程度まで無理なく働いて残りの20年程度を働かずに過ごすと想定したときには、平均的な年金給付額に概ね1000万円程度の貯蓄があれば、統計上は現在の高齢世帯が送る平均的な暮らしが実現できると考えられる。

1000万円で本当に安心なのか?との疑問を抱く人が多いのではないでしょうか。

それもそのはず。

2019年に「老後資金2000万円問題」が浮上して以来、多くの人にとって老後資金の一つの目安は2000万円になったはずです。

その金額と比較して半分でよいと言うのです。

これはおそらく年金給付金額内で毎月暮らせば、単月の収支で赤字は発生しません。

「老後資金2000万円問題」では支出の根拠を平均にしていたため毎月5万円程度の赤字が出る計算になっていました。

ですから赤字が出なければ1000万円で十分やっていけるとの計算になると思われます。

気を付けたいのはイレギュラーな支出と介護でしょうか。

そして仮に1000万円にも満たないとしても、人は資産形成に満足できるまで働き続けるはずです。

また平均的な支出額より多くの金額を要する人も長く働き続ける可能性があります。

よって安心できる老後資金は結局「人による」と答えざるを得ないのが正直なところでしょう。

裏を返せば最低でも1000万円ないと厳しい老後が待っていると言えそうです。

将来の不安要素「年金」を忘れてはいけない

さらに老後資金には不安要素が待ち構えています。

それは年金問題です。

現在の60代と同水準の年金を受給できると考えている人はどれほどいるでしょうか?

もし同水準の金額で受給できると考えているとしたら、それは安易です。

現在年金は制度変更の動きが出ています。

国民年金の財源を厚生年金から補填しようとしたり、国民年金の納付を65歳までしようとしたり。

この結果、年金制度自体は維持されるかもしれませんが、国民の負担は増え、受給額は減ることが予想されます。

国民年金は増額されるシミュレーションが出ているようですが、あまり当てにしないほうがよいような気がします。

将来に備えるには楽観的な見立てより悲観的な見立てのほうが万全の対策を立てられると思っています。

さらに悪いことが起こるとすれば年金受給開始年齢の引き上げです。

65歳から年金をもらえると思いきや、67歳とか70歳とかに引き上げられる可能性も無いわけではありません。

よって先ほどの老後資金の話は、20年後には「1000万円では足りない」となると思っています。

まとめ

以上『平均的な60代の純貯蓄は1500万円、老後にいくらあれば安心なのか「ひとつの答え」』でした。

いかがでしたか?

1000万円はさすがに個人的には少ないと感じました。

元来悲観的で慎重なこともあり、もっと多くの金額がないと安心できないのではないでしょうか。

もちろん「人による」というのが正しいので、自分なりの金額を見極め、しっかりと資産形成していきましょう。

以下関連記事です。

ニュースでも話題になりましたが今後国民年金で100万円の負担増となる予定です。

将来の年金が不安であれば「ねんきん定期便」や「ねんきんネット」で調べるのは必須です。

60代だけでなく70代の現実も知っておくと役に立つかもしれません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。