お金が貯まらない人・リベンジ消費の沼にハマる人に欠ける3つの能力とは?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

プレジデント・オンラインに掲載されたFPさんの記事です。

お金の貯まらない理由について語っています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

コロナ禍の終焉は近いのか?

まずは冒頭の一節から。

先日、地方出張があり、2年ぶりに羽田空港に立ち寄ったところ、外国人旅行客の多さに面食らった。ちょうど10月11日から新型コロナの水際対策が大幅に緩和され、入国者数の上限が撤廃。個人の外国人観光客の入国も解禁されたのだ。

お金の話から少しずれますが、冒頭を読んで「ふーん」といった感じだったのが正直な印象です。

東京都内在住ですが、そこまで外国人が増えた印象が無かったためです。

私が仕事だけ外出し、休日はまだ遠出せず、自宅周辺で過ごすことがほとんどだからでしょうか。

マスクをしない人が増えている印象はあります。

徐々に感染者数が増えているようで、第8波が来るかそうかの不安は残っています。

「リベンジ消費」って何ですか?

記事に戻って、次の一節がこちら。

ちょうどこの日、国内の観光需要の喚起策として全国で導入される「全国旅行支援割」やスポーツ観戦、映画などのチケット割引が受けられる「イベント割」もスタートしており、多くの日本人も今後はコロナ禍で旅行やイベントになかなか行けなかった人の多くが利用を検討しているのではないだろうか。

ディズニーランド好きを公言している私としては、確かにディズニーランドのチケットも割安になると知って驚きました。

直近の土日は通常価格9,400円のところ20%のオフの7,520円になります。

簡単には手に入りませんが、かなりお得です。

寒い日が増えてきてはいますが、お出かけするには良い季節です。

これまでコロナ禍で行動を制限せざるを得なかったところから、いよいよ消費が本格的に戻り始めるかもしれません。

コロナ禍でできなかった消費を取り戻すこと「リベンジ消費」と呼ぶようですが、私からすると疑問でしかありません。

お金を貯められる人はお金の使い方に大きな変化は出ないでしょうが、お金を貯められない人は必要以上にお金を使ってしまう可能性はあると思います。

普段からお金を使わない私からすると「リベンジ消費」は意味不明です。

使わずに貯まったお金をあえて吐き出すように使う必要はないと思います。

そもそもお金の貯められない人はコロナ禍も関係ないかもしれません。

思い出したのは会社の後輩の一言です。

「コロナ禍でこれに使えなくなったから、こっちで使おう」といった趣旨の発言をしていました。

お金はあくまで使う前提なのです。

そりゃ貯金できないよな、と思ったものです。

リベンジ消費の沼にハマる人に欠ける3つの能力

ではリベンジ消費の沼にハマってしまう、お金の貯められない人たちに欠ける3つの能力とは一体何でしょうか?

記事で紹介されていたのは以下の3つでした。

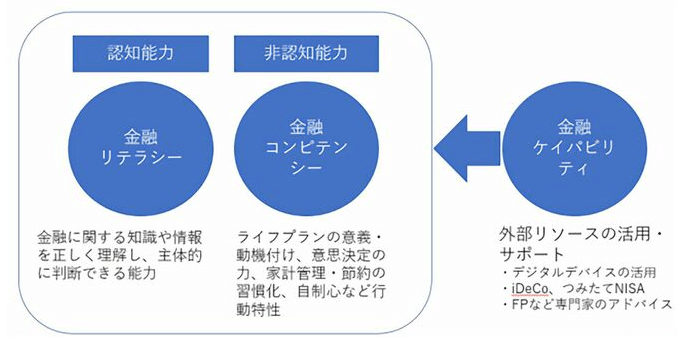

1.金融リテラシー

2.金融コンピテンシー

3.金融ケイパビリティ

横文字ばかりでよく分かりません(苦笑)。

まず金融リテラシーと金融コンピテンシーは簡潔に以下のようにまとめられていました。

金融リテラシーとはお金に関する「知識」を基にした能力であり、金融コンピテンシーは「知恵や経験」を基にした行動特性と言えばわかりやすいかもしれない。

「金融コンピテンシー」の一例としては以下のようなことが挙げられていました。

ムダ遣いを防止する最も効果的な方法は、やはり普段から家計簿をつけて家計管理をすることだ。せっせと節約に励むだけでなく、チリツモで貯めたお金で旅行や娯楽費など年間の予算を決めて、早めに計画を立てれば、割引や特典を利用しやすくなる。

要するに「知識」と「行動力」と言ったところでしょう。

第3の能力「金融ケイパビリティ」とは?

問題は3つ目の「金融ケイパビリティ」です。

聞きなれない言葉が飛び出しました。

どういう意味かは以下のように簡潔に述べられています。

ケイパビリティは「能力」や「才能」といった意味だが、ここでは外部リソースの活用という観点で用いている。

外部リソースの活用とは?

例えば、最近では、家計管理もスマートフォンのアプリで簡単にできる、口座間の資金移動や送金、資産運用やポイ活もスマホ1台あれば事足りる。AIやテクノロジーなど便利なデジタルデバイスを活用することで、効率的に物事を進められる。

また、多くの投資家が実践している「つみたてNISA」や「iDeCo」などの税制優遇制度。あるいは、高齢になり認知機能が低下した場合の「成年後見制度」、「家族信託」などの制度の活用も金融ケイパビリティのひとつだと言える。さらに筆者のようなファイナンシャルプランナーや、税理士、社労士、行政書士といった専門家のアドバイスも然りである。

なるほど、デジタルデバイスの活用、制度の活用、専門家のアドバイスといったことを指すようです。

特に年金をはじめ複雑な制度などはすぐに聞ける人がいると助かるのは間違いありません。

高齢者にデジタルデバイスを駆使することはかなりハードルが高いかもしれません。

仮に今は対応できていたとしても、今後の変化に対応しきれるかどうか私にも分かりません。

金融テクノロジーの進化もとてつもないスピードで続いていくことでしょう。

それでも重要なのはリテラシーとコンピテンシーでしょう。

この2つがあってこそのケイパビリティになるはずです。

やはり横文字だとピンと来づらいですね。

お金に関する知識とお金の管理をしっかりすること、無駄遣いをしないようにすること。

平たく言ったほうが分かりやすいです。

まとめ

以上『お金が貯まらない人・リベンジ消費の沼にハマる人に欠ける3つの能力とは?』でした。

いかがでしたか?

お金の貯まらない人は知識不足、行動管理能力不足が大きいと思います。

私は特に「我慢できない」という行動管理能力不足のほうがより大きいのではないかと考えているタイプです。

自分を管理できなければお金は貯まりません。

以下関連記事です。

投資でも資産を増やせる人と増やせない人には能力の差があります。

同じ世帯収入でも能力・習慣が異なればお金の貯まり方は当然差がつきます。

40代後半で5000万円貯めた男性にもいろいろな特徴があります。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。