一人暮らしで月12万円の年金から天引きされるお金はいくら?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後の年金暮らしを迎えるにあたり、天引きされるお金は確かに気になります。

年金のみで暮らしていけるのか、老後資金を切り崩す必要があるのか、計算する上で欠かすことができません。

私の現在の予想では、将来もらえる年金は12万円から14万円の間になるのではないかと見ています。

今回ちょうどよさげな記事が出てきましたので、見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

年金から天引きされる5つのお金

よく「年金を10万円しかもらえない」「夫婦で22万円」とか見かけますが、この金額は要注意です。

なぜなら年金は額面通りにもらえるわけではないからです。

会社員の給料と同じように、一部例外はありますが、一定の金額を差し引かれ支給されます。

天引きされる金額は以下の5種類です。

【1】所得税・復興特別所得税

【2】住民税

【3】国民健康保険料(75歳まで)

【4】後期高齢者医療保険料(75歳以降)

【5】介護保険料

サラリーマンなら給与明細でいろいろと差し引かれているのを見たことがあると思いますが、年金もほぼ同様の種類のお金を差し引かれます。

今回の記事では12万円受給予定の64歳の質問者に対し、【4】後期高齢者医療保険料を除く4つを説明しています。

【1】所得税

まずは所得税。

年金も高齢者にとっての「所得」にあたるので、税金を払わなければいけないのです。

「せっかくの年金まで税金の対象なんて勘弁してよ」と思いたくもなりますが、そういうルールなので受け入れざるを得ません。

そして所得税はサラリーマンの給料と同様、受け取る年金額がそのまま課税対象の所得(課税所得)となるわけではありません。

所属税の対象となる金額を差し引けるお金である「控除」と呼ばれるものがいくつか存在しています。

所得から控除を引いて所得税の対象となる課税所得を計算します。

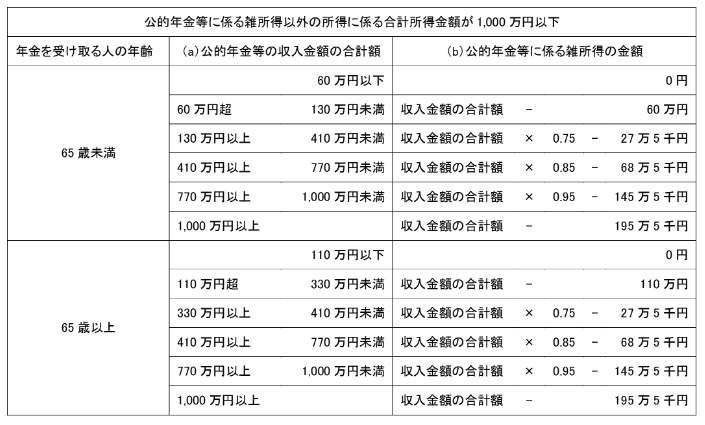

年金は「雑所得」に該当し、税金の対象となる課税所得算出の計算式があります。

ここでは年金以外の収入が1000万円以下の場合のテーブルを紹介しておきます。

65歳から月12万円を受け取る場合、年収は144万円となります。

ということは「11万円超330万円未満」に該当しますので、144万円-110万円=34万円が「雑所得」となります。

ちなみに、この「110万円」は「公的年金等控除」と呼ばれます。

後でまた出てきます。

そして「基礎控除」という所得から差し引けるお金があり、合計所得が2,400万円以下の人は一律「48万円」差し引けます。

よって34万円-48万円=マイナス14万円。

所得がマイナスでは税金を払いようがありませんから、つまり「税金を払わなくてよい」となります。

今の計算式から言えば、年金収入が156万円(月13万円)以下なら所得税はゼロとなります。

【2】住民税

次に住民税。

日本に住んでいれば、どこかの自治体に住むことになります。

自治体によって違いがありますので、詳細は各自治体のホームページなりを調べるとよいでしょう。

相談者は年金収入144万円です。

住民税の対象となる課税所得は所得税の課税所得の計算式と若干異なります。

まず公的年金等控除はありますので、144万円-110万円=34万円が雑所得となります。

現在、年金収入のみの単身者の場合、合計所得金額が45万円以下であれば非課税となるルールがあります。

したがって年金が月12万円なら住民税も支払う必要はありません。

つまり、年金収入のみ場合、年収155万円以下なら住民税は非課税になります。

【3】国民健康保険料

国民健康保険料も自治体によって異なります。

よって自身の自治体の制度を確認する必要があります。

記事では例として新宿区が紹介されていました。

相談者が在住の新宿区の国民健康保険料は、基礎賦課額(医療分)と後期高齢者支援金等賦課額(支援金分)と介護納付金賦課額(介護分)があり、それぞれに均等割額と所得割額があります。これら全てを合わせて国民健康保険料としています。

計算式が複雑です(苦笑)。

均等割額と所得割額があるとのことですが、年金が月12万円だと課税所得がありませんので、所得割額が無くなり、均等割額のみとなります。

もう説明も面倒になってきたので(笑)、ここから先は引用に任せます。

新宿区の均等割額には、軽減措置があります。たとえば、均等割額が7割減になる条件は、総所得金額が【43万円+(給与または年金所得者の合計数-1)×10万円】以下の場合です。一人暮らしの場合は、

43万円+(1-1)×10万円=43万円

となります。相談者は、一人暮らしで、年間144万円の年金収入のみだとすると、ここから所得控除などを引いた総所得金額が43万円以下となるので、7割減の適用を受けることができます。よって、均等割額=5万5300円×0.7=3万8710円(年額)が免除となり、

国民健康保険料は5万5300円-3万8710円=年額1万6590円(月額で約1380円)となります。

国民健康保険料は、年間16,590円、月額1,382円となりました。

自分の正確な金額を知りたい場合は、住んでいる自治体のホームページで調べる、自治体に問い合わせてみる、FPさんに聞いてみるとよいでしょう。

もし自分の金額が気になる人は、簡単にシミュレーションできるサイトもありますので、リンクを貼っておきます。

【5】介護保険料

最後は介護保険料です。

介護保険料も自治体により異なります。

こちらも引用に任せます。

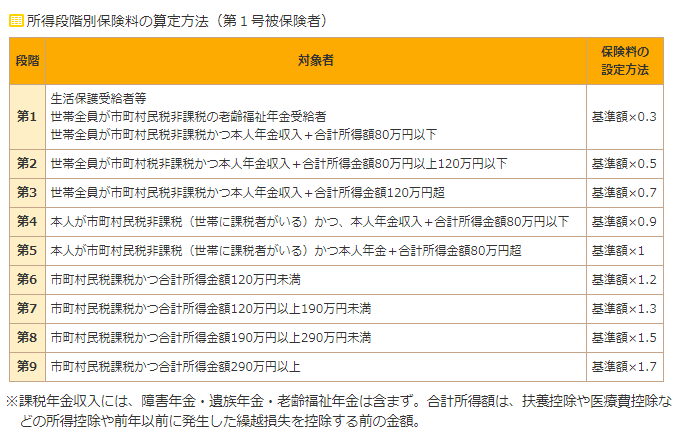

相談者は、新宿区における世帯全員住民税非課税区分(本人の課税年金収入金額とその他の合計所得金額を合わせて、120万円超)に該当しますので、基準額(6400円)×0.65=4160円(月額)、年額では4万9920円となります。

介護保険料は月額4,160円、年間で49,920円となりました。

よって月額12万円の年金から天引きされる金額は、国民健康保険料1,382円と介護保険料4,160円を合計した5,542円となりました。

つまり年金の手取り額は114,458円となります。

ちなみに介護保険料を算出するためのテーブルが用意されていますので、転載しておきます。

新宿区はちょっとイレギュラーなのでしょうかね。

多くの自治体は所得が120万円以上だと0.65ではなく0.7を掛けているようです。

こちらも自分の住んでいる自治体に問い合わせるのがよいでしょう。

まとめ

以上『一人暮らしで月12万円の年金から天引きされるお金はいくら?』でした。

いかがでしたか?

1カ月114,458円の収入で生活していけるイメージはありますか?

私は現在も家賃を除けば月8万円程度の支出ですから、十分やっていけます。

年金が少なければ長く働くか、繰り下げ受給という選択肢が出てきます。

老後の生活をより具体的にイメージするためにも年金額と手取りの計算はきちんとやっておいたほうがよいのではないでしょうか。

以下関連記事です。

現在議論が続いている年金改革案を正しく理解しておく必要があります。

年金の繰り下げ受給は年金を増やす有効な手段ですが、さすがに75歳まで繰り下げるのは推奨しません。

単身で年金月額19万円ももらえる人はそうはいないと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。