【重要】老後貧乏にならないために!7つの原因と解決策を探る

どうも。『毎日が祝日。』いわいです。

老後資金が気になる人は、老後の暮らしを実際にイメージしており、悪いことではありません。

ただ漠然とした不安を抱いているだけでは何の対策も打てません。

そこで今回は老後のお金に不安を抱えている人向けに、老後貧乏になる原因と解決策を考えていきたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後貧乏の原因その1 高すぎる生活コスト

老後貧乏になる原因その1は「高すぎる生活コスト」です。

何を以って「高すぎる」とするかは人によりますが、少なくとも「必要最低限度の生活」を送る上で必要な金額をはるかに超えている人は「高すぎる」と見てよいでしょう。

そもそも最低限必要な支出は「食費」「水道光熱費」「住宅費」「日用品費」「被服費」くらいです。

このうち「日用品費」と「被服費」は最低限度であればよいですし、「住宅費」は戸建てで支払い済なら発生しないはず。

ぶっちゃけ私の現在の生活費は1か月平均15万円程度です。

うち家賃が半分ですから、8万円で十分生活できます。

ところが多くの人は「ムダな支出」が非常に多いです。

飲み会、結局着ない服、ストレス発散のための旅行、コレクター気質で買ってしまう趣味のもの、ペット関係、などなど。

数え上げればキリがありません。

ムダな支出をやめれば、老後の資産減少スピードは大きく抑えられます。

いや、現役時代からやめれば、老後資金だって今より貯まる可能性が高まります。

生活コスト削減は老後貧乏を回避する上で非常に重要な手段と言えます。

あとは住宅問題でしょう。

賃貸か持ち家かがよく言われますが、どちらが自分にとってベストなのかを考え選択しないと、大きな負担を強いられます。

老後貧乏の原因その2 少なすぎる貯金

老後貧乏になる原因その2は「少なすぎる貯金」です。

老後を乗り切る上で「老後資金」が多ければ多いほど有利なのはご理解いただけるでしょう。

よって貯金や投資などの資産が少なければおのずと不利になります。

先述したような生活コストが高すぎて、傍から見たらムダな支出が多く貯金できないというパターンもあるでしょう。

はたまた収入が少なすぎて、貯金どころではないというパターンもあり得ます。

一番多いのは子どもがいて教育費がかかる、家を買って住宅ローンの支払いに一苦労といったパターンでしょうか。

どのパターンにしろ、支出を極力抑えることが最重要。

そして教育費なりローンなりの支払いが完了した時点で一気に貯蓄モードへ突入し、老後資金を積み上げていく必要があります。

あとは、公的な医療保険制度や介護保険制度に対する知識を有すること。

意外と補助してもらえるお金がありますが、誰も教えてくれません。

自ら知識武装しておかなければ資産を守ることもできないので、お金に関する勉強が必要です。

老後貧乏の原因その3 長寿化

老後貧乏になる原因その3は「長寿化」です。

老後貧乏は個別の家計だけの問題ではありません。

社会的なところにも原因が潜んでおり、何と言っても長寿化しているから老後に従来以上のお金がかかるようになっています。

現在の平均寿命は男性81歳、女性87歳ですが、20年後・40年後はもっと伸びていることが予想され、女性は90歳を超えるのではないでしょうか。

また、平均寿命はあくまで「平均」であり、実際の寿命は平均より短い人もいれば長い人もいます。

寿命ばかりは誰にも分かりません。

長生きすればするほど、おのずと老後資金も必要になります。

老後資金の計算をする上では平均寿命では見積もらず、100歳まで生きるくらいの仮定で計算したほうが不安を払拭できるのではないでしょうか。

老後貧乏の原因その4 年金の減額

老後貧乏になる原因その4は「年金の減額」です。

年金は毎年毎年わずかながら減ってきています。

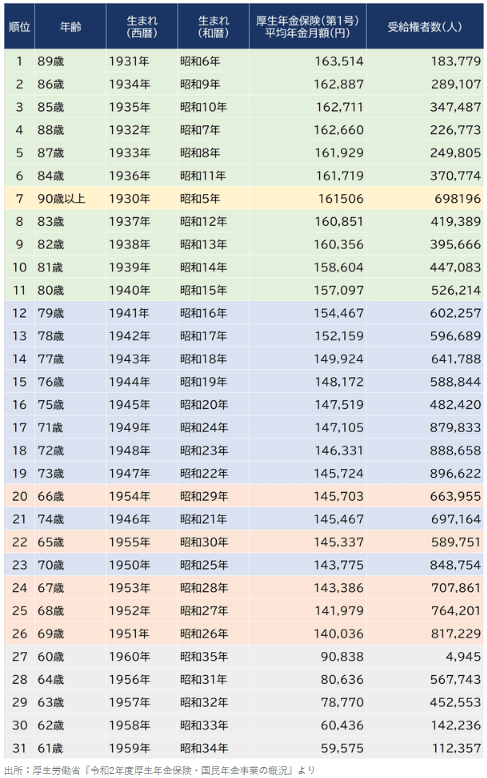

下の表は年齢別の年金受給額ランキングです。

この表を見るとお気づきになると思いますが、年齢の高い人ほど年金受給額が多いことが分かります。

80代と60代で2万円以上の開きがあります。

現時点でこの状況ですから、私のようにあと約20年で年金を受け取る人間はどうなるのかと不安になります。

年金制度改革案が現在議論されているようですし、今度も続くことでしょう。

ただ一つ言えるのは、年金受給額が劇的増加は期待できないということです。

では対策として何ができるかと言えば、年金の範囲内で生活することです。

つまり、その1につながってきますが、「生活コストをいかに抑えるか」です。

収入が少ないなら、少ない収入の範囲内で生活するしかありません。

あとは少しだけ辛抱が必要ですが、「繰り下げ受給」というテクニックもあります。

数年間は自力で生活し、繰り下げて年金額を増やすという選択肢もあるでしょう。

老後貧乏の原因その5 物価の値上がり

老後貧乏になる原因その5は「物価の値上がり」です。

昨今の物価の値上がり、インフレを実感している人は増えているのではないでしょうか。

物価が上がればお金の実質的な価値が低下します。

給料が増えなければ、実質的な収入減となります。

解決策は次の6にてご紹介します。

老後貧乏の原因その6 低金利

老後貧乏になる原因その6は「低金利」です。

昔は銀行にお金を預けておけば預金の金利だけでも数%ついたので、資産が増えていきました。

だから今の40代前後の人は、親から「貯金しなさい」と言われて育ったかもしれません。

しかし、貯金でお金が増える時代など当の昔に終わりました。

では目減りする資産を増やすにはどうすればよいかというと、「投資」になります。

「投資なんて危ない」と言われて育った世代には、非常にハードルが高いかもしれません。

またリスクのある手法を推奨するのはいかがなものか、と怒られるかもしれません。

では他に手立てはあるのか?と問われたら、ちゃんと対案を出せる人はどれだけいるでしょうか?

インフレ率以上に資産を増やしていくには、投資の力を借りるのは一つの方法としては検討すべきです。

給与が順調に増えるのであれば良いかもしれませんが、そうもいかないでしょう。

長期・分散・積立投資なら時間はかかりますが、銀行の金利よりは資産を増やせる可能性があります。

ただし老後を迎えてからの投資には疑問です。

老後資金のうちリスク資産の割合が高くなるのは、老後資金を減らしてしまう可能性があるからです。

ですから個人的には老後を迎えるまでに投資で資産を増やしておき、老後を迎えるころにはリスク資産を一定割合以下にするよう順次売却していくのがよいのではないでしょうか。

老後貧乏の原因その7 早すぎる退職

老後貧乏になる原因その7は「早すぎる退職」です。

昨今はFIREを志向し、早くに退職して自由に暮らしたいと思う人が増えています。

しかし現実には早期退職して、悠々自適に生活することは簡単ではありません。

実際、相場環境が悪化して「FIRE卒業」という名の失敗・撤退をしている人が続出しているようです。

早く退職すれば、定期収入が途絶えます。

退職金のある会社なら、早く辞めればもらえる退職金も少なくなります。

さらに将来受け取れる年金額も減少します。

よほどの資産を形成した人でない限り、早期退職はデメリットが大きいです。

現代社会においては、できるだけ長く働くことが老後貧乏を回避するために最も有効な方法の一つと言ってよいでしょう。

フルタイム労働が嫌であれば、アルバイト・パートのような限定的労働でもよいのではないでしょうか。

条件によっては厚生年金に加入でき、年金の増加につながるかもしれません。

さらに繰り下げ受給で年金額を増やすことも可能になります。

まとめ

以上『【重要】老後貧乏にならないために!7つの原因と解決策を探る』でした。

いかがでしたか?

老後不安を煽る記事が多いのはいかがなものかと思いつつ、実際不安にならざるを得ない要素がたくさんあるのも事実です。

自分に老後貧乏の可能性があれば、早くに原因を把握し、解決のために動くことをおススメします。

これからの時代は「できるだけ長く働く」ことがお金・健康・孤独対策となり、大きなメリットを享受できるのではないかと思われます。

以下関連記事です。

漫画家・弘兼憲史が教える絶対になくならない老後不安への2つの答えをご紹介します。

野口悠紀雄氏は老後資金3000万円必要説を唱えています。

年金額を増やしたくても、さすがに75歳まで繰り下げるのは推奨しません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。