2023年3月の資産報告。3月はプラス24万円の微妙な結果に終わる

どうも。『毎日が祝日。』いわいです。

毎月言ってますが、時の経つのは早いものです。

早くも4月を迎えました。

入学、就職、転職と新たなスタートを切る人も多いのではないでしょうか。

私の会社も新卒が入ってきますが、私自身は特に何も変わりません(苦笑)。

月が替われば恒例の資産報告でございます。

今回は2023年3月締め。

それでは早速行ってみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

2023年3月は24万円の資産増

2023年3月は24万円の資産増で終わりました。

うーん、いまいち。

先月はまさかの45万円増でしたから、半減と言ってもよいほどです。

原因は明白で、「株価の下落」と「ドル安」です。

最近は投資関連の資産増減に完全に影響しています。

先月の45万円増も株高とドル高の影響ですからね。

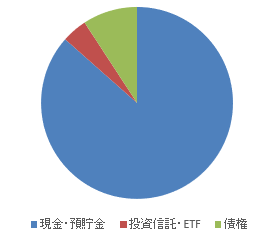

ちなみに2023年3月末時点での資産比率は以下のようになりました。

| 資産種別 | 資産比率 | 前月比 |

| 現金・預貯金 | 86.3% | +0.1% |

| 投資信託・ETF | 4.7% | ±0% |

| 債権 | 9.0% | -0.1% |

投資信託・ETFの比率は全く上昇せず。

まあ仕方がありません。

3月中は今後の投資方針を考えていました。

VTIとVYMの積み立てを辞めたのですが、やっぱり続けようかなと思い始めています。

長い目で見たときには積み立てを継続したほうがよいのではないかと悩んでおります。

総資産は5529万円に到達

2023年3月を終え、総資産は5529万円となりました。

そもそも3月は2月と比較すると収入減なんですよね。

ちなみに2月は確定申告後の還付金とブログ収入が振り込まれて、通常月より少し多めの収入でした。

一方の支出は2月より5千円ほど低く抑えられました。

と言っても、ガス代や水道料金の請求のタイミングの問題でカードの引き落とし額が1万近く減少しただけの話です。

特段努力して支出を減らしたわけではありません。

一方で諸事情によりお金を使う場面が生じたため、通常は発生しない支出がありました。

この”特別費”の残りが4月のカード請求に乗っかってくるので、4月は支出増が確定的です。

現状では私のプランどおりに資産が増えていった場合、6月に5600万円を突破する予定です。

『DIE WITH ZERO』の実践は全く進まず

最近は資産を増やすばかりではなく使うことも意識し始めました。

「実践!『DIE WITH ZERO』」と言ったところですが、いかんせん全く進んでいません。

「出不精」「面倒くさがり」「お金がもったいない」が勝ってしまっている状況です。

そもそも『DIE WITH ZERO』を実践するために何をしているのか?という疑問を抱く人もいるでしょう。

私は「死ぬまでにやりたい100のリスト」を作成し、その100個を実現していくとお金も減っていくというプランを描いていました。

ただ、リストを作ってみると、とにかくお金がかかるものばかり。

逆にお金が心配になってしまうという本末転倒な状況に。

そして、そもそも100個もやりたいことが見つかりません。

無理やり書いてはみたものの、見返してみると「本当にやりたいことなのか?」との疑問が生じ、結局消してしまうという行動の繰り返し。

考え始めてから4ヵ月以上経過していますが、いまだに100個を埋められていません。

どうも「やりたいこと」を列挙することが義務になり、「やるべきこと」になりそうで、ちょっとおかしなことになりつつあります。

心の底から「やってみたい」「行ってみたい」「食べてみたい」「体験してみたい」といった項目を改めて考えてみる必要がありそうです。

そうなると、結局今のところ残るのがディズニーランド・ディズニーシーくらいしか無いんですよね。。

2023年については絶対にディズニーランドに1回は行きたい!という想いはあるので、それは必ず実行し、ちゃんとお金を使いたいと思っています。

まとめ

以上『2023年3月の資産報告。3月はプラス24万円の微妙な結果に終わる』でした。

いかがでしたか?

投資をしていると資産の増加ペースが一定とはいかなくなります。

どうしても株価が下落した月は資産増加ペースが落ちがち。

そう考えるコロナショックが明けてから2022年の前半くらいまではかなり恵まれていた時期だとよく分かります。

今後も大暴落のリスクを抱えながらにはなりますが、着実に資産を積み上げていきたいと思います。

あと個人的には米国株ETFの扱いを決めなければいけません。

以下関連記事です。

『DIE WITH ZERO』を実践しようとしたら、ある事実にぶち当たりました。

5000万円以上貯めたところで、老後の不安は尽きないものです。

準富裕層がこれからお金を貯めたい人に向けて伝えたいことをまとめました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー