「死ぬときに貯金ゼロ」を目指す!お金のプロが教える”老後資金の取り崩し方”

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

『DIE WITH ZERO』の影響でしょうか、最近この手の記事が多くなってきました。

これまでは「いかに貯めるか」だったところから、「いかに使うか」に焦点を当てる記事が増えつつあります。

かくいう私も当ブログで使う主張をし始めています。

今回は「お金のプロ」であるFPさんがお金の使い方を指南してくれるそうですが、はたしてどうでしょうか?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後を豊かに過ごすための出口戦略

記事では冒頭から「老後資金は出し惜しみせず自分のために使う!」と題して全面的に『DIE WITH ZERO』を意識しています。

本文中にも『DIE WITH ZERO』を明確に記載しています。

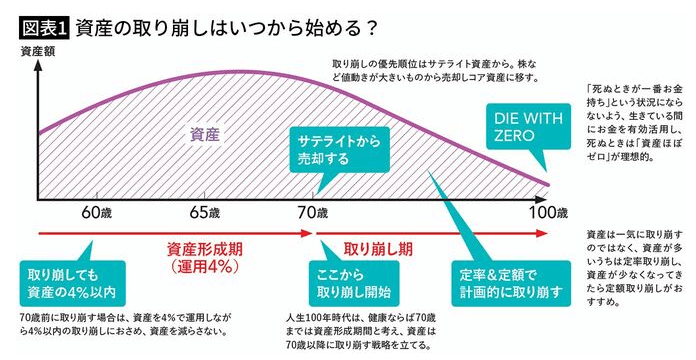

そして「老後を豊かに過ごすための出口戦略の5カ条」と題して、以下の5つが挙げられています。

①定年後にもらえるお金は手取り額の最大化を目指す

②60代のうちは4%以内の取り崩しに抑えて資産を減らさない

③DIE WITH ZEROの考え方を実践する

④コア・サテライト戦略の資産はサテライトから取り崩す

⑤70歳以降は定率&定額取り崩しを組み合わせて運用しながら取り崩す

本家『DIE WITH ZERO』との最大の違いは「取り崩しは70歳以降」と主張している点です。

イメージとしては以下の図のとおりです。

60代から少しずつ取り崩し始めて、本格的に取り崩すのは70歳以降とのこと。

何歳まで生きるかによるので、非常に難しいですよね。

ちなみに、本家は45歳から60歳のうちに取り崩し始めたほうがよいとしています。

何と言っても人生最大の目的は「思い出作り」ですから。

70代から思い出を作れますか?という話です。

資産減少の恐怖心に勝てるか?

ここまでは「理論」の話。

問題は「心理」です。

頭では「お金はあの世へ持っていけない」とは理解しています。

お金を余らせて死んでは、その金額を貯めるために汗水垂らして働いた時間を無駄にするも同然です。

しかし、お金が無くなっては何もできなくなることも事実。

もし大きな病気になったら?

長期間の入院となったら?

介護の費用は?

急に家電が壊れたら?

水回りがトラブルに見舞われたら?

お金が絡む心配事を数え上げたらキリがないかもしれません。

万が一のときにお金がないのは最悪です。

だからこそお金は取っておきたい。

そう考えれば、理論上取崩すことがはたしてできるのかどうか。

老後不安が強くて、貯金しておこうとの想いが強かった人ほど取り崩しにも抵抗があるのではないでしょうか。

取り崩そうにも恐怖から取り崩せず、結局お金を余らせて亡くなる可能性が高いように思います。

私の取り崩しプラン

では、私は現時点ではどう考えているのか?

私の取り崩し開始の想定は50代後半です。

最大の要素となるのは「住宅の購入」です。

ウン千万円の支出になりますから、一気に資産が減少します。

その後はジワジワ資産が減っていく計算です。

ただし、読めない点が2点。

一つは年金です。

65歳から本当に受給できるのかどうか?

最近の不安はこの年金問題です。

もう一つは相続です。

多ければ〇千万円くらい相続する可能性があります。

当てにせずに生きるつもりですが、どのタイミングでいくら入ってくるのか全く分かりません。

個人的には退職金のない会社に勤務していますので、ありがたいと思っております。

一方で資産取り崩し計画は全く目途も立てられないので、そのときが来たら計画を練り直すといったところです。

まとめ

以上『「死ぬときに貯金ゼロ」を目指す!お金のプロが教える"老後資金の取り崩し方"』でした。

いかがでしたか?

70歳からの本格取り崩しといっても、できることも限られそうで、なんだかなぁといったところです。

もう少し若い頃から少額ずつ取り崩して、思い出作りをしたほうがよいのではないか、と改めて思い直しました。

そもそも「お金のプロ」も死んだことはないわけで。

以下関連記事です。

老後にお金を一気に失う意外な理由は「狙われること・騙されること」です。

仮にお金が貯まっても、使わなければ死の間際に後悔することになります。

資産5000万円以上で備えが万全でも老後不安は尽きません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー