長い老後は年金だけでは暮らせない!老後資金の厳しすぎる現実

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後の生活にはいくら必要になるのか?

多くの人が不安を感じていることでしょう。

そこで今回は現代ビジネスに掲載された記事から考えていくことにしましょう。

なおこの記事は2019年出版の本をベースにしているため、データの数値は若干古くなっています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

「夢の年金生活」は夢物語?

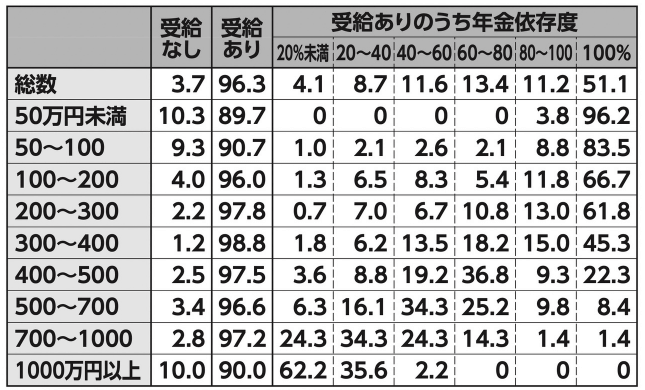

まずは下のデータをご覧ください。

非常に分かりづらいのですが、年金生活者のうち、所得における年金の依存度を表した表です。

100%に該当する人が所得が年金のみの人になります。

つまり調査対象の高齢者の51.1%が年金のみで暮らしていくことになります。

年金の総額が50万円未満の人のうち96.2%が年金のみに依存しています。

個人的には「はたして1ヶ月4万円程度の年金のみで暮らしていけるのか?」という疑問が生じます。

「所得に占める年金の割合」が100%ですから、貯蓄があれば無収入でも大丈夫、という意味になると推測されます。

収入が年金のみの人は半分程度しかいないことを覚えておくとよいでしょう。

老後の備えが不十分な人が多数存在する

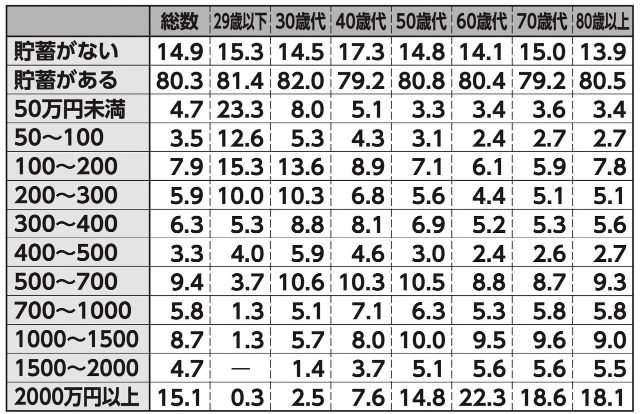

一方で老後資金はどれだけ準備できているのでしょうか。

下の表は各世代別の銀行預金の金額ごとの割合です。

これを見ると、60歳代以上で「貯蓄がない」と回答した人が15%程度いることが分かります。

そして2000万円以上となると20%前後しかいません。

どれだけ老後資金の準備ができていないかが分かります。

ただ、これまではこんな貯金額であっても何とか乗り切れていたのでしょう。

しかし、これからの時代はこの貯金額では非常に心許ないと言わざるを得ません。

これまでの常識が通じない老後がやってくる

2019年に話題となった「老後資金2000万円問題」。

これは当時の数字で作られた問題だったため話題となりましたが、毎年データが変わりますから、翌年以降は2000万円も不足するとは報告されていません。

また、平均の値から作られたデータですし、お金が足りなければ年金の範囲内で生活すればいいのですから、「老後資金2000万円問題」は作られた問題であり、実際はあり得ないとの見解がありました。

しかし、です。

これからの時代は「老後資金2000万円問題」が現実のものとなる可能性があります。

最大のポイントは年金制度です。

今後も制度維持を目指す場合、現状より年金支給額を減少させたり、支給開始年齢を引き上げたりといった制度変更を行わない限り、財源が枯渇する危険性があります。

制度変更により年金を受け取る側である私たちは見込んでいた金額より少ない金額しかもらえなくなる可能性があります。

そしてもう一つは物価上昇です。

物価が上昇しても、年金額は上昇しないと思われます。

すると、以前なら年金額で生活できたかもしれませんが、物価が上昇すると年金額では不足する可能性があります。

よって、老後資金の準備がないと悲惨な老後を迎える危険性が従来より高まっていると言えます。

どうやって老後資金を準備するか?

ではどうやって必要な老後資金を準備すればよいのでしょうか?

そもそも「必要な老後資金」はいくらなのでしょうか?

自分が老後にどのような生活をしようと思っているかによって変わってきます。

そして現在の生活費から推測が可能でしょう。

毎年何%の物価上昇になるかを計算すれば、20年後、30年後といった未来の生活費も予測できます。

生活費のほか、医療・介護や住宅、大型消費財の買い替えといったイベントも計算すれば、だいたい老後に必要な金額が分かります。

あとは将来受け取る年金額を「ねんきんネット」でシミュレーションすれば、その差額が自力で用意すべき老後資金になります。

貯めるべき金額が分かれば、あとは実行あるのみ。

貯める方法は貯金と投資。

この二つに尽きます。

特にこれからは投資の重要性が増していきます。

詳細は別記事に任せますが、投資を上手く活用して、資産増加スピードを上げていったほうがよいと思います。

おススメの投資手法は長期・分散・積立投資の一択です。

もし老後資金を貯められなければ、老後も働き続けることになります。

まとめ

以上『長い老後は年金だけでは暮らせない!老後資金の厳しすぎる現実』でした。

いかがでしたか?

老後資金対策を怠ると恐ろしい未来が待っていることに気づきましたでしょうか?

実際にどうなるかは全く読めないところはありますが、無策で老後を迎えるのは危険です。

しっかりと資金計画を立てておくのがよいでしょう。

以下関連記事です。

「ずっと投資を避けている人」は老後になって「投資しておけばよかった」と後悔することになるかもしれません。

65歳をすぎて「老後破産」におちいる人たちには、ある意外な共通点があります。

老後のために一生懸命お金を貯め続けた人の残念な末路をご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー