【真実】本当に「老後2000万円問題」が無関係な世帯の特徴3選

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

常に似たような記事ばかりのメディア「LIMO」に掲載された記事です。

今回は「老後2000万円問題」を取り上げています。

今さら感はありますが、一方で2000万円に縛られてしまった人が多数いるのも事実です。

改めて「老後2000万円問題」を振り返り、本当は2000万円も必要ない人たちとはどのような人かを考えてみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後2000万円が必要と言われる理由

まずは改めて「老後2000万円問題」とは何だったのかを振り返ってみます。

提唱されたのは2019年です。

気づけば4年半くらいが経過しています。

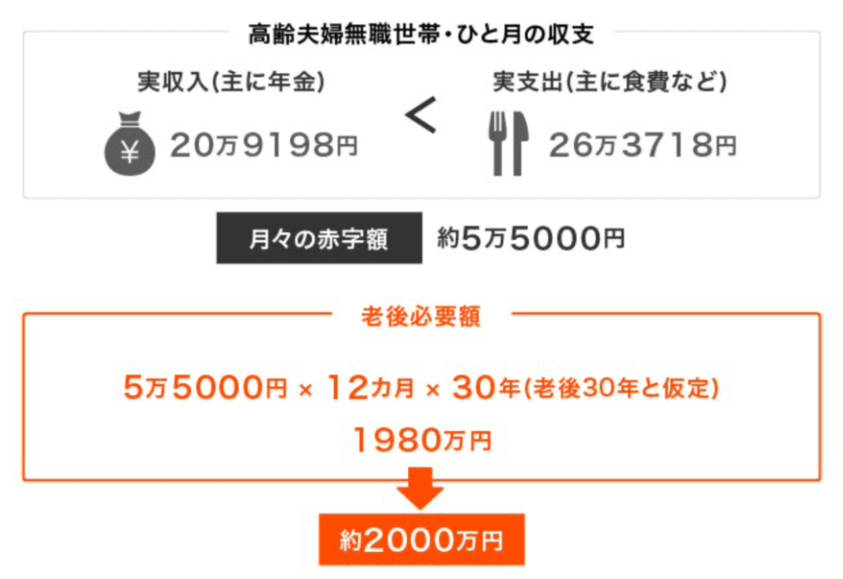

老後の毎月の収入と支出のデータの差異が約5.5万円。

それが30年続くと2000万円近く不足するという計算だったという話です。

図にまとめたのが下です。

非常に分かりやすいですね。

このデータが公表されて以来、日本国中が大騒動への発展しました。

ただし取り乱した人たちの大半は「老後のことを何も考えていなかったアホ」なので、ちゃんと準備してきた人は何もすることはなかったのですが(苦笑)。

「老後2000万円もいらない人の特徴4選」が正しいと言い切れない理由

今回の記事では、大騒ぎする必要のない「老後に2000万円もいらない人」の特徴を4つ挙げています。

それがこちら。

1.年金額が多い

2.年金以外の収入がある

3.子どもに世話をしてもらえる人

4.相続財産を受けられる人

うーん。。。

1.の「年金額が多い」は、ざっくりしすぎで正しいとは言い切れません。

2.の「年金以外の収入がある」も言いたいことは分かりますが、正確とは言えません。

この2つが正しいと言えない理由は収支の収入にしか触れていないからです。

毎月の収支がマイナス5.5万円になるから「老後2000万円問題」が浮上したわけですが、収入が多くても支出も多ければどうでしょうか?

赤字になる可能性があります。

というか、収入が15万円だとして、支出が20.5万円になりますかね?

その時点で老後資金をちゃんと貯めているではありませんか。

収入が15万円だったら、本当にお金がないならば、支出は15万円で止まるので、赤字にはなりません。

よって、この時点で「老後2000万円問題」はデータで作られた架空の問題であることが分かるはずです。

3.の「子どもに世話をしてもらえる人」と4.の「相続財産を受けられる人」は、ウルトラC的な資金の入手方法です。

しかし先述した通り、支出が多かったらどうでしょう?

自力で2000万円を用意しなかったらかといって、老後に2000万円以上もの金額を超過して使わないとは限りません。

よって、この二つは筋違いと言わざるを得ません。

“本当に"老後資金が2000万円もいらない人とは?

では、"本当に"老後資金が2000万円もいらない人とはどのような人なのでしょうか?

まず一つ目は「年金の範囲内で生活できる人」です。

年金の額も人によってピンキリです。

仮に年金が少なくても、少ない年金の範囲内でやりくりできれば2000万円もの老後資金を用意する必要はありません。

二つ目は「年金収入以外の収入もあり、かつ収入の範囲内で生活できる人」です。

要するに一つ目の類似条件です。

そしてあまり語りたくない三つ目は「早く亡くなる人」です。

30年にも渡る長い老後生活のため多額の老後資金を必要とします。

よって早く亡くなるならば、老後資金を抑えることが可能です。

ただし寿命をコントロールすることなどできませんので、こればかりは分かりません。

老後資金が2000万円もいらない人とは以上の3つに限られると思っています。

おまけがあるとすれば「医療・介護費が少ない人」です。

毎月の収支は年金や定期収入の範囲内で収まり続けるかもしれませんが、いつかは病気になり、介護を必要とする可能性が高いです。

特に介護は生涯で一人500万円から600万円かかるとも言われます。

実際そこまでの費用がかかる世帯は一部だとは思いますが、その一部に含まれた場合、相応の老後資金が必要となります。

結局のところ、お金を使う必要がなくなれば多額の老後資金は不要となるという悲しい現実なのです。

まとめ

以上『【真実】本当に「老後2000万円問題」が無関係な世帯の特徴3選』でした。

いかがでしたか?

老後破綻の記事でも、支出を減らすことができず資金が底を突くというパターンが多いです。

それだけ老後は支出を抑えることが資産の延命に効果的なのです。

今後も物価上昇の可能性があり、抑えようとしても自然と高くなっていくことも想定されます。

老後直前ではなく、早くから支出を見直し、無駄遣いをしない習慣を身につけておくべきです。

以下関連記事です。

金融業界で13億ドルを運用した人物からの5つの投資アドバイスは非常に基本的なものでした。

『サイコロジー・オブ・マネー』から学ぶお金の真実を厳選して7つご紹介しています。

大江英樹氏が1億円貯めた”普通の会社員”が絶対やらなかったことを教えてくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー