就職氷河期世代は老後がヤバそう。給料増えず貯蓄は少なく持ち家比率も低下

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

昨年末に「JCASTニュース」に掲載された就職氷河期世代に関する記事です。

氷河期世代の人間としては無視することができず、時間が開きましたが、取り上げてみました。

この記事の元は日本総研というところが発表したレポートになっています。

日本総研の「就職氷河期世代」とは1974年から1978年生まれを「前期」、1979年から1983年生まれを「後期」として定義しています。

1974年生まれでいよいよ50歳を迎える私も該当することもあり、どんな内容の記事か気になりました。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

実は改善されていた?就職氷河期世代の正規雇用比率

今回の記事には全然グラフとかがないのですが、記事の元となった日本総研のレポートにはグラフがいくつも掲載されていたので、それも合わせてご紹介していきます。

まずは気になったのがこちらの一節。

氷河期とは呼ばれているものの、非正規雇用に就く45~54歳で「正規雇用がないため」と答えた人の割合は、バブル世代や新人類・後期世代(1960~64年生まれ)より低く、レポートは「2020年度から本格化した政府の支援を背景に、同世代の雇用環境は一定の改善」と評価する。

本当に就職氷河期世代の雇用環境は改善されたのでしょうか?

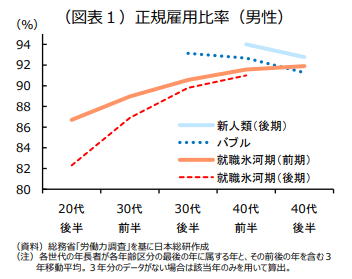

紹介されていたグラフはこちら。

確かにグラフを見ると、就職氷河期(前期)のグラフが40代後半になるとバブル期を上回っていることが分かります。

この手のデータは正直ピンと来ないですよね。

「政府の支援を背景に、同世代の雇用環境は一定の改善」とは本当でしょうか?

確かに就職氷河期(前期)の正規雇用比率は上昇していますが、それ以上に気になるのがバブル期の低下です。

新人類(後期)と分類された1960年から64年生まれの人たちも低下しています。

政策による改善なのかどうかも分かりませんし、バブル期の低下も原因を知りたいところです。

40代時点の金融資産「100万円未満」が2割近く?

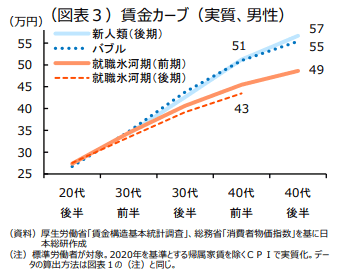

雇用状況は改善されたようですが、レポートでは賃金に問題ありと指摘しています。

就職氷河期・前期世代の実質賃金カーブの上昇率は鈍く、40代後半で月給57万円の新人類・後期世代、同55万円のバブル世代に対し、就職氷河期・前期世代は49万円と大きく下がり、後期世代はさらに下回るペースだ。

掲載されていた賃金カーブのグラフがこちら。

明らかに就職氷河期(前期)のグラフが伸びていません。

以前から就職氷河期世代の給与水準の低さは指摘されていましたので、このグラフはそれを裏付ける結果となったように思います。

そして収入は資産にも影響します。

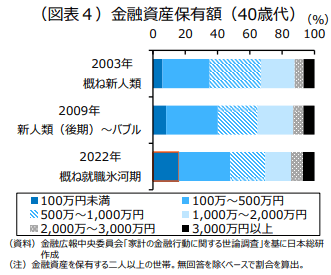

「金融資産」の額でも、2人以上の世帯において40歳代時点での保有額が100万円未満という回答は約2割で、上の世代より大きい。給与が増えなくて資産運用どころではない、ということなのだろう。

レポートに掲載されていたグラフがこちら。

100万円未満が約2割?

そうでしたか?と気になったので、改めて「家計の金融行動に関する世論調査」のデータを持ってきました。

下の表は二人以上世帯、令和4年版です。

| 二人以上世帯 | 40歳代 |

| 金融資産非保有 | 26.1 |

| 100万円未満 | 11.1 |

| 100~200万円未満 | 7.2 |

| 200~300万円未満 | 5.4 |

| 300~400万円未満 | 5.5 |

| 400~500万円未満 | 4.2 |

| 500~700万円未満 | 7.9 |

| 700~1,000万円未満 | 7.3 |

| 1,000~1,500万円未満 | 7.4 |

| 1,500~2,000万円未満 | 3.8 |

| 2,000~3,000万円未満 | 5.2 |

| 3,000万円以上 | 4.9 |

| 無回答 | 3.8 |

何か全然違うような。。

元データが「金融資産非保有世帯含まず」のほうだと100万円未満が15%くらいなので、近しいデータになるのかなと思いました。

もしレポートに掲載されていたグラフが正しかったとすると、就職氷河期世代は資産形成においても苦戦していると言えます。

就職氷河期世帯の持ち家率が低下?

資産は金融資産だけではありません。

家などの不動産もあります。

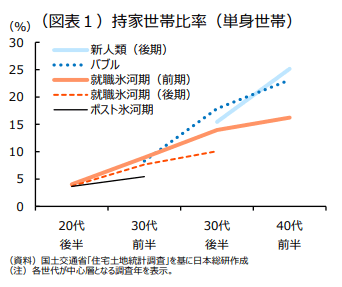

レポートでは就職氷河期世代の単身世帯の持ち家比率が他世代より低いとのこと。

グラフはこちら。

確かに明らかに就職氷河期(前期)が低いです。

就職氷河期(後期)、ポスト氷河期がさらに低くなっています。

二人以上世帯では他世代と同水準らしいので、単身世帯のみの傾向です。

原因としては以下のように分析されていました。

単身世帯の持家世帯比率低下は、住宅取得が増える30~40歳代前半に住宅価格が高まった一方で所得が伸び悩み、マンション価格の年収倍率が上昇したことが背景。一方、二人以上の世帯では夫婦ともに正社員の割合が増え、世帯収入の増加が住宅取得を後押し。

なるほど。

単身世帯なら「家を買わなくても」と思った人も多かったかも。

しかし、ずっと賃貸というわけにもいかないでしょう。

就職氷河期世代を襲う"住宅難民化"問題

この住宅を購入しない就職氷河期世代は、老後に大きな問題を抱える可能性があります。

それは就職氷河期世代の"住宅難民化"で、実際にレポートでも危惧しています。

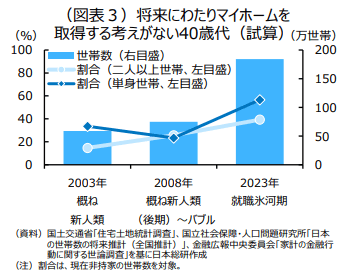

そもそも就職氷河期はマイホームを取得する考えがない人が多いようです。

そのグラフはこちら。

他世代と比較して明らかにグラフが長くなっています。

就職氷河期世代が老後を迎えたとき、賃貸物件にそのまま居住できるのでしょうか?

何らかの理由で転居せざるを得なくなったとき、受け入れ先となる住まいがあるかどうか。

給料は増えず、住むところは無く、年金はどうなるか分からず、物価は上がり続ける。

踏んだり蹴ったりの就職氷河期世代の受難は死ぬまで続くことが確定したようです。

まとめ

以上『就職氷河期世代は老後がヤバそう。給料増えず貯蓄は少なく持ち家比率も低下』でした。

いかがでしたか?

就職氷河期世代はまさに不遇の世代。

明らかに従来の世代より不幸を抱えた世代です。

世代としては死ぬまで不幸が確定したようです。

不幸から脱するには自助努力しかないでしょう。

今後も就職氷河期世代ネタは追いかけたいと思います。

以下関連記事です。

老後を迎えるにあたり、お金は困らない程度に持っておけば十分との考えに辿り着けるとよいでしょう。

いくらゆとりある老後にしたいからと言っても、年金を30万円ももらえる人はそういません。

「ずっと投資を避けている人」は老後になって「投資しておけばよかった」と後悔することになるかもしれません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。