「シンニーア」増加中。シニア世代は新NISAをどう活用すべきか?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今回はネットでたまたま見かけた記事から、何やら新たなワードを見つけました。

今回は産経新聞の記事から投資に関してご紹介します。

投資といっても若い人ではなくシニアの投資についてです。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

シニアの新NISA利用が増加中

タイトルにてご紹介した「シンニーア」とは「シニア」と「新NISA(ニーサ)」を組みわせた造語らしいです。

どうやら新NISAを利用するシニアということらしいのですが、どうやら新NISAを利用するシニア層が増えているようです。

発端となったのは文字通り新NISA制度の発足です。

従来のNISA制度と比較して非課税限度額が多くなったことにより、お金のあるシニアが始める例が増加しているようです。

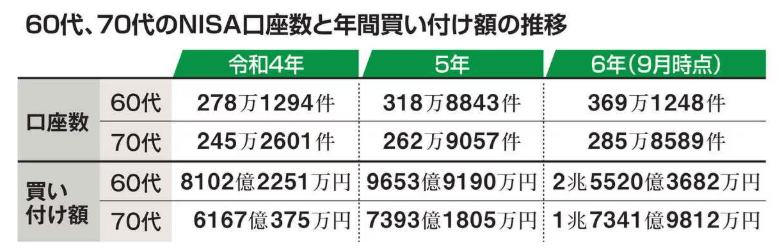

データでも裏付けられており、シニア層の口座数や買い付け額は以下のように増加しています。

特に新NISAが始まった令和6年以降の伸びは非常に大きくなっています。

年間の投資額が増加したこともあり、年途中にも関わらず買い付け額が倍増しています。

これは初年度だったことが影響しており、今後は伸び率が鈍化していくと思いますが、口座数・買い付け額ともに増加していくことになるでしょう。

これは老後資金に対する危機意識の表れなのではないかと思います。

長い老後をいかに乗り切るかを考えたとき、投資で資金を増やすことを考えた人が多かったのでしょう。

シニアが新NISAで投資するメリットとデメリット

では、シニアが新NISAを利用して投資するメリットは何でしょうか?

新NISAのメリットと言えば、シニアに限らず、非課税であることが挙げられます。

老後資金を増やしたいニーズを持っているシニアにとって、非課税であれば少しですが受け取れる資産が増加します。

よって、投資するならば新NISA制度を利用しない手はありません。

一方、デメリットは何といっても元本割れのリスクがあることです。

残念ながら投資は期待どおりに資産が増えるとは限りません。

特に若い人たちと比較して投資できる期間が短いと思われるシニアにとっては、取り戻す時間がありません。

仮に暴落にでも巻き込まれれば、貴重な老後資金が溶けてなくなってしまうことを意味します。

よって、投資のやり方は慎重に検討すべきだと思います。

あなたがシニアになったらどうする?

もしあなたがシニアになったら投資はどうしますか?

私ならやりません。

年金を受け取るタイミングまでに投資の資産はすべて売却し、安心して老後を迎えられるようにします。

物価上昇が続くでしょうが、それをものともしないだけの資産を貯め、年金の範囲内で生活すればよいだけの話です。

現にそれを実現させるだけの資産は貯まりつつありますし、支出の少なさも十分と言えます。

こう言ってしまうと、ここで話が終わってしまいます。

残念ながら、世の中には老後を迎えるまでに3000万円以上の資産を貯められない人のほうが圧倒的多数を占めます。

長い老後を乗り切るために投資を始めたいと思う人がいるでしょう。

実際、新NISAを始めている人が多いというのは、その表れです。

まだシニアを迎えていない人が多数このブログを見るのでしょうから、「少しでも早く始めること」が最も重要ではないかと思います。

先ほどの私の例ではありませんが、老後を迎えてから準備するのは遅すぎます。

老後を迎えるまでが勝負であることは間違いないのです。

よって、老後になってから投資を始めるのではなく、老後を迎える前に始めておく。

そして、老後を迎える前に一定以上の資産を作っておくのがよいに決まっています。

シニアになってから投資をするとしても、資産減少のリスクを考慮すると、多くを投資することはできず、大きな資産を築くことは難しいでしょう。

少しでも増やす、程度の投資にしか踏み切れないと思います。

資産を一気に増やすためにハイリスクな投資商品に手を出すなどもってのほかではないでしょうか。

まとめ

以上『「シンニーア」増加中。シニア世代は新NISAをどう活用すべきか?』でした。

いかがでしたか?

シニアでも投資するのは構わないと思います。

しかし、リスクを負いすぎるのは致命傷になりかねません。

また、収入が年金のみ、あるいはわずかな労働収入がある程度であり、追加投資もままならないと思います。

投資額が大きくなければリターンも大きくなりません。

競馬の万馬券のようなことはそうそう起こりえないことを理解した上で投資と向き合う必要があるでしょう。

以下関連記事です。

「老後2000万円問題」は金額だけがセンセーショナルに伝わってしまいましたが、金融庁が本当に伝えたかったことは別にありました。

老後貧乏を回避すべく、50歳以降にやってはいけないお金の使い方をまとめてみました。

老後資金を準備できない多くの人は「老後の生活設計をしていない」という衝撃の事実が判明しました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。