投資が怖かった準富裕層がNISAをきっかけに7年で人生変わった

どうも。『毎日が祝日。』いわいです。

7年前、私は投資が怖くて貯金だけに頼っていた、準富裕層まであと一歩の貯金4,000万円サラリーマンでした。

それが、NISAをきっかけで投資を再開した結果、51歳になった今、準富裕層の仲間入りを果たし、金融資産は7,000万円を超えるまでに至っています。

投資が怖かった私がなぜ変われたのか、その過程で何を考えどのような判断をしてきたのかを、他の準富裕層のポートフォリオとの比較も交えながら7年間の変遷をご紹介します。

投資に興味はあるけれど踏み出せずにいる人や、準富裕層以上の人たちがどのような投資をしているのかが気になっている人はぜひ参考にしてください。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

40代まで投資しなかった理由

私は投資に無関心だったわけではありませんでした。

実は30歳過ぎには株式投資を始めていましたが、株を保有すると値動きが気になって平常心を保てず、短期売買で利益を狙ったものの通用しませんでした。

ライブドアショックも重なり、結局トータル約100万円の損失を出して、2008年に市場から撤退しました。

その数か月後、リーマンショックが発生した時には「逃げておいて良かった」と思ったものです。

その数年後、株価は回復し始め、そしてアベノミクス相場で投資再開を検討したのですが、日本株の長期回復への手応えが持てず見送りました。

今振り返ると、自分のリスク許容度を把握しておらず、投資をしていたことが最大の失敗原因です。

また、短期売買を選択したり、投資の対象が日本株しか目には入らなかったというのも原因として挙げられるでしょう。

投資を再開したきっかけ

長年投資から距離を置いていた私の背中を押してくれたのが、2018年に始まったつみたてNISAでした。

この制度を知ったとき、まず非課税というメリットに強く惹かれました。

運用益に通常約20%の税金がかかることを考えると、利益をそのまま受け取れるこの制度を利用しない理由がないと感じました。

また、iDeCoも検討しましたが、つみたてNISAの手続きのほうがシンプルで、始めるまでのハードルが低かったため、NISA1本でスタートしました。

積立投資という仕組みも、私には合っていると感じました。

毎月一定額を自動的に積み立てる方法は、貯金とほぼ変わりなく、私でも無理なく続けられそうだと思いました。

さらに少額から始められる点も大きかったです。

過去の失敗でメンタル面の弱さを自覚していた私にとって、少額で試せる環境は心理的な安心感につながりました。

投資先については、日本株ではなく米国株をメインに選びました。

長期的な経済成長への期待という観点から、米国市場の方が手応えを持てると判断したからです。

S&P500やオルカンといったインデックスファンドへの積立という形で、10年越しの迷いにようやく終止符を打ち、2019年3月から投資を再開したのでした。

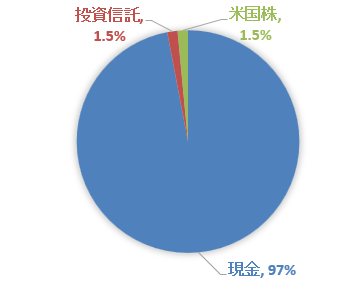

準富裕層のポートフォリオ

積立投資を開始して2年半が過ぎた2021年11月、ついに金融資産5000万円を達成し、晴れて準富裕層の仲間入りを果たしました。

その時点でのポートフォリオがこちらです。

現金比率は97%で、運用資産はわずか143万円でした。

当時は心理的に許容できる投資額がまだこの程度でした。

前年のコロナショックを乗り越え、ようやく辿り着いた感じです。

ちなみに、投資信託以外に米国株があるのは、遊びで高配当株をいくつか買ってみたからです。

現在はすべて売却済です。

それにしても、準富裕層のポートフォリオとしては、異質極まりないですよね。

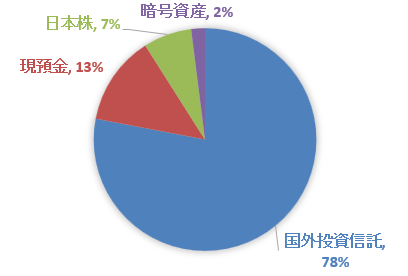

皆さんが想像するのは、例えば次のような方のポートフォリオではないでしょうか。

こちらは実際の準富裕層以上の方のポートフォリオです。

コアは国外投資信託が78%で、商品はオルカン・S&P500・NASDAQ100などのようです。

現金は13%という構成で、この方は現在では資産1億円超に到達されているとのことです。

インデックスファンドがメインで億り人に到達というのは、多くの人を勇気づけると思います。

NISAやiDeCoが始まった昨今を考えると、将来的にはこのような構成で準富裕層以上になる人が増えていくのは間違いないでしょう。

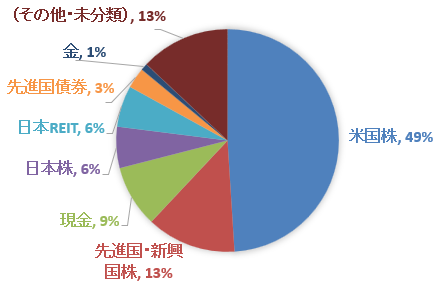

また、次のようなタイプの方もいます。

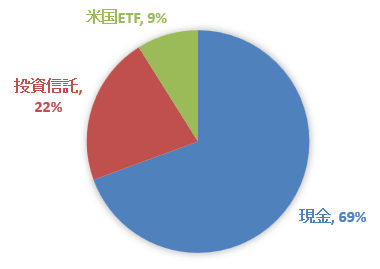

この方はメインが米国株で、資産の49パーセントとほぼ半分を占めています。

具体的な銘柄までは不明ですが、株よりETFの割合が高く、他にも個別株を一部購入しているものと思われます。

そして、全体の中で目立つのは投資商品の多さです。

どのような経緯があったのかは分かりませんが、いろいろな種類に手を広げて運用されています。

現金の比率は9パーセントと低めに抑えられています。この方も先ほどの方と同様に、その後資産1億円に到達しているようです。

米国株を中心に幅広く分散投資をしながら、高い投資比率を維持することで大きな資産を築き上げた実例と言えます。

私以外の人たちに共通するのは、現金比率が低く、米国市場を中心に据えた長期保有の構成であることです。

現金比率97%だった私のポートフォリオは、明らかに異質です。

ただし、これはあくまで私のネット上での調査によるものです。

世の中の過半数が投資をしていない事実を踏まえると、私のような資産構成の準富裕層以上は、表に出てこないだけで、多数存在していると推測されます。

現在のポートフォリオ

5,000万円達成時から5年、投資の再開から7年が経過した現在、ポートフォリオは大きく変化しました。

現在の保有商品は、投資信託がオルカンとS&P500、米国ETFはVTIがメインです。

積み立てを継続しているのは、オルカンとS&P500のみ。

総金融資産7,200万円のうち運用資産は2,200万円となり、現金比率は約69%まで低下しました。

7年間で変わった5つのこと

7年間の積立投資の結果、明らかに資産構成が変化しました。

ここからは、私の中で生じた変化をご紹介していきます。

1.貯金5,000万円がもたらした心理的余裕

7年間で変わったことの1つ目は「貯金5,000万円がもたらした心理的余裕」です。

投資を始めてから3年近くが経過した2021年11月、貯金が5,000万円を突破しました。

当時の運用資産はまだわずか143万円で、投資家としてはまだスタートラインに立ったばかりでした。

しかし、この貯金5,000万円が、私の心に大きなゆとりをもたらしてくれました。

仮に株価が暴落し、運用資産の大半を失ったとしても、5,000万円は手元に残るという安心感があったからこそ、相場の上げ下げに一喜一憂することなく、積立投資を淡々と続けることができたのです。

思えば、かつての私が投資で失敗した一因は、「お金を減らしたくない」というプレッシャーでした。

5,000万円の貯金を手にしたことで、投資のお金はあくまで「余裕資金」と割り切れるようになりました。

2.コロナショックを経たメンタルの変化

投資を始めて7年間で変わったこと2つ目は「コロナショックを経たメンタルの変化」です。

投資の失敗経験から、私は自分のメンタルが非常に弱いことを自覚していたため、最初はわずか900円からのスタートでした。

その後、平静を保てることを確認しながら少しずつ増額し、最終的には33,333円を躊躇なく積み立てられるようになりました。

転機はコロナショックでした。

含み益が一気に吹き飛び大幅マイナスに転じたものの、私は売却しませんでした。

20年の長期投資を前提に始めた積立を、わずか1年で手放す選択肢はあり得なかったのです。

結果として急回復の波に乗り、以来、株価が多少下落しても売らないという経験則が身につきました。

かつてライブドアショックで即座に全株売却した私が、コロナショック以降の株価大幅下落の都度売却しなかったことは、自分でも大きな変化だと感じています。

3.新NISAによる投資額の拡大

投資を始めて7年間で変わったこと3つ目は「新NISAによる投資額の拡大」です。

2024年、NISAは「新NISA」として生まれ変わり、つみたて投資枠の月上限が10万円まで拡大されました。

メンタルが鍛えられていた私は、迷わず10万円への増額を決断しました。

さらに翌年には成長投資枠も活用し、年間360万円の満額投資を実施するに至りました。

月900円のスタートから年間360万円への拡大は、収入はさほど変わっていないにもかかわらず、投資できる上限が心理的に広がった結果です。

積立を続けることで、少しずつ投資に対する心理的なハードルが下がっていったのだと思います。

4.「早く買って持ち続ける」への転換

投資を始めて7年間で変わったこと4つ目は『「早く買って持ち続ける」への転換』です。

私は投資方針を少し変更し、2025年12月に特定口座で約150万円の追加投資を実行しました。

さらに新NISAの年間枠360万円を年初に一括投資し、運用資産を一気に2,000万円へ引き上げました。

これも5,000万円の貯金があったからこそ踏み切れた判断です。

そして、この行動の背景には、投資に対する考え方の根本的な変化がありました。

かつての私は「安く買って、高く売る」ことが投資だと思っていました。

しかし転機となったのが、投資本『Just Keep Buying』との出会いです。

「早く買って、持ち続ける」ことの合理性をデータで示したこの本に納得し、年初一括投資という判断につながりました。

タイミングを図るより、一日でも早く市場に資金を置き続けることが長期的には有利に働くというデータを実行に移せたのは、積立投資で培ったメンタルがあったからです。

5.資産増加スピードの加速

投資を始めて7年間で変わったこと5つ目は「資産増加スピードの加速」です。

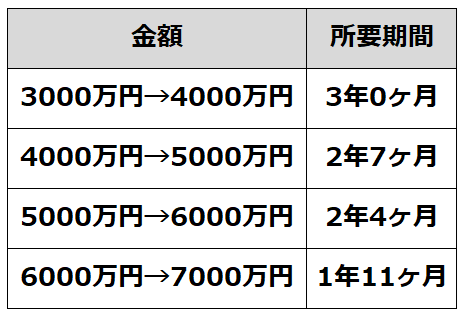

下の表をご覧ください。

資産の増加スピードが、年を追うごとに着実に上がってきています。

投資を始める前、1,000万円を上乗せするのに3年かかっていました。

それが直近では1年11ヶ月まで短縮されています。

この間、収入はさほど変わっておらず、この差は運用益によるところが大きいです。

運用資産がまだ大きくないため、教科書的な複利の効果とは言いづらいかもしれません。

しかし、投資を続けたことで、お金がお金を生む流れが少しずつ生まれてきています。

今後、7,000万円が8,000万円、さらに9,000万円へと育っていく過程で、運用資産が大きくなるため、複利の本当の力を体感できると思っています。

取り崩しフェーズの変化

以上が私に生じた5つの変化でした。

さらに、投資の再開が今後の人生にも影響を与える可能性があります。

私の資産形成の目的は「早期リタイアの実現」にあります。

投資を再開した結果、当初想定していたより多くの資産を築いた状態で早期リタイアを実現できそうです。

そして、リタイア後の収入に「資産収入」という選択肢が浮上しました。

投資によって、資産の減少スピードを大幅に低下させることができるかもしれません。

以前はいかに貯金を取り崩すかと考えており、運用しながら取り崩すという手法は全く無かった発想でした。

結果として、資産の寿命は当初より長くなり、早期リタイア成功の確率は高まったと感じています。

投資の再開の是非

では、投資を再開して良かったのかという問いに、率直にお答えします。

結論としては、再開して良かったと思っています。

自分のペースに合わせ、積立金額を徐々に増やしながら、追加投資を続けて運用資産を2,000万円まで増やしました。

うち含み益は約600万円です。

貯金のみの資産形成では年360万円が限度でしたから、約1年8ヶ月の時間を短縮した計算です。

苦しい時期も売却せず、積み立て続けたことがプラスに働きました。

資産を早く多く増やすには、投資をしたほうが良いというのをこの7年間でまざまざと見せつけられた印象があります。

再開して良かったというより、もっと早く再開すれば良かったと後悔しているくらいです。

まとめ

以上『投資が怖かった準富裕層がNISAをきっかけに7年で人生変わった』でした。

いかがでしたか?

投資を再開した結果、かつての失敗の原因をすべて乗り越え、メンタル面も大きく変化しました。

その甲斐もあり、貯金のみと比較してはるかに早く7,000万円まで辿り着くことができました。

確かに投資には怖さがあると思いますが、それは資産が減る恐怖心からきている部分が大きいと感じています。

だとすれば、私のようにNISAを利用し、少額から試してみることがその第一歩になります。

始めてみることで得られる経験は、やらないままでいるよりもプラスに働く可能性が高いでしょう。

以下関連記事です。

資産7000万でFIRE(セミリタイア)するのは大丈夫と言う人だけでなく、断念すべきという意見もあります。

準富裕層に辿り着けても資産1億円以上の富裕層に辿り着けない人が抱える理由をまとめてみました。

金融資産7000万円到達目前になってようやく分かったお金や投資に関する"真実"がいくつもありましたので、ご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。