貯金3000万円で人生変わる説はウソでした【達成者が暴露】

どうも。『毎日が祝日。』いわいです。

先日、Youtubeを見ていたら「貯金3000万円は人生の景色が変わる分岐点である」との動画を見かけました。

ただ、その内容は実際に貯金3000万円を達成した立場の人間からすると、正直疑問を感じるものでした。

そこで今回は、貯金3000万円を超えると何が起きるのかを達成者の視点から解説していきます。

3000万円という金額を貯めると人はどのような行動を取り、何を感じるのでしょうか?

これから資産3000万円以上を目指す人や貯金の現実を知りたい人にとって、最後までお付き合いいただければお金との向き合い方のヒントが見つかるかもしれません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

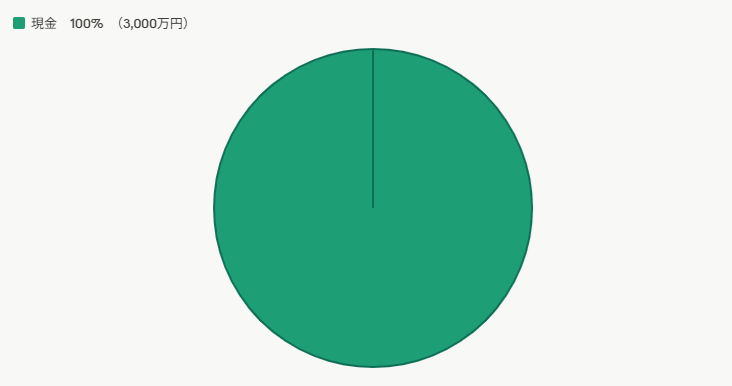

3000万円達成時のポートフォリオ

まずは自己紹介がてら、私の3000万円達成時のポートフォリオをご紹介しておきます。

わざわざ作成する必要があったのか?とツッコまれるような円グラフになってしまいました。

私は投資をせず、貯金のみで41歳のときに3000万円を達成しました。

投資をしなかった理由は、投資に失敗して、自分には合わないと判断したからです。

長く険しい道のりでしたが、乗り越えた先には明るい未来が待っていると信じ続け、そして3000万円を達成しました。

しかし、その先に待っていた現実は、意外にも何の変哲もない平凡なものでした。

では、ここからは実際に貯金3000万円で感じた現実を説明していきます。

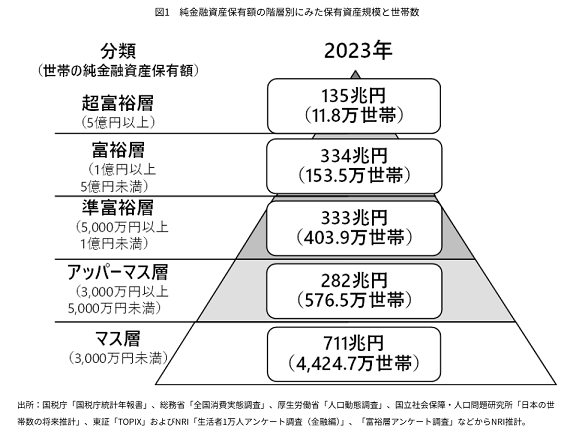

「アッパーマス層」への進出

まず、資産面・経済的な変化としては『「アッパーマス層」への進出』が挙げられていました。

野村総合研究所の定義では金融資産3000万円以上から「アッパーマス層」にランクアップします。

アッパーマス層の世帯数を調べると、その上にある準富裕層以上と合わせ、日本全体の上位2割の少数派に移ります。

この「富裕層ピラミッド」の存在を知る人であれば、3000万円の達成は「マス層」という名の「その他大勢」からの脱出を意味します。

よって、非常に大きな第一歩と言えるのですが、一方で準富裕層以上の存在も無視できません。

「上には上がいる」という現実を突きつけられ、3000万円程度では浮かれることなく、準富裕層を目指すべく地道な貯金を続けていくのです。

この点については大きな異論はなく、私自身も同様の感覚を覚えました。

資産拡大の加速

しかし、資産面・経済的な変化として次に挙げられるのは「資産拡大の加速」です。

最初の1000万円までは「地獄の潜伏期間」と呼ばれるほど増える実感がないものの、3000万円を超えると「上りのエスカレーター」に乗ったように、福利の効果で資産が勝手に増えていく感覚に変わると言うのです。

これは、はたして本当でしょうか?

実際に貯金で3000万円を達成した立場からすると、全くその感覚は得られませんでした。

確かに最初の1000万円より3000万円から4000万円の1000万円がはるかに早く貯められました。

しかし、その要因となったのは複利の効果ではなく、サラリーマンとしての給料が増えていたことです。

たいした金利ではない貯金で複利の効果など感じられるはずもありません。

「上りのエスカレーター」など大げさな表現にも程があります。

労働者から「資本家」の側へ

さらに続くのは『労働者から「資本家」の側へ』の転換です。

貯金3000万円は、経済学者ピケティの「R>G(投資収益は労働収益より成長が早い)」を実感できるラインであり、お金に働いてもらう効率の良さを身を持って知ることになる、と言うのです。

はっきり言って、全くそんなことはありませんでした。

3000万円到達後も、引き続きサラリーマンとしての給料が主な収入であり、貯金からの金利収入はほとんど得られませんでした。

まして、1日で月給分の金額が上下するような世界になる、などということにもなりません。

貯金だけの資産形成ですから、当然「労働者」のままで、資本家の側へ転換することなどあり得ないのです。

自らが働き続けなければ収入は途絶えてしまいます。

老後不安からの解放

続いて、精神面・行動の変化として「老後不安からの解放」が挙げられていました。

いわゆる「老後2000万円問題」を完全にクリアしているため、将来への漠然とした不安が消え、今を楽しむ余裕が生まれる、と言うのです。

これは、はたしてどうでしょうか。

確かに、貯金3000万円を達成した年齢が一定以上であり、受給年金額で老後の生活を支えられるという人であれば、老後不安から解放される可能性はあるでしょう。

しかし、昨今のインフレにより「老後2000万円問題」は「老後4000万円問題」と呼ぶ人が現れているように、物価上昇を無視するわけにはいきません。

また、老後には病気を始め、数々のアクシデントが起こり得るわけですから、3000万円を以て「老後不安が解消された」と言い切るのは危険であると考えます。

無意識の「貯金マシーン化」

また、『無意識の「貯金マシーンと化す」』とも挙げられていました。

コツコツと貯金を積み重ね、多額に至った結果、大半のモノは「いつでも買える」ようになります。

すると、不思議なことに物欲が薄れていき、結果的にお金を使わなくなります。

そして、お金を使わない生活が習慣化するため、逆に意識的にお金を使おうとしないと使えない体質になる、としています。

私も生活費以外のイレギュラーな支出に関しては慎重になりすぎる体質になっており、お金を使うことに勇気を振り絞る必要が生じています。

この点は、特に支出に対してシビアに資産形成を続けてきた人は共感できるのではないでしょうか。

「いつでも辞められる」という選択肢

続いて仕事の面の変化として『「いつでも辞められる」という選択肢』を手に入れられるとしています。

仕事で理不尽なことがあっても「いつでも辞められる」という心の余裕から受け流せるようになり、ストレスが劇的に減る、というのです。

確かに、貯金が3000万円もあれば、会社を辞めたとしても、すぐに路頭に迷うことはありません。

もし年間200万円で生活できるならば、15年間はどうにかなります。

しかし、その後はどうでしょうか。

年齢次第ではありますが、さすがに大半の人は人生を逃げ切れるわけではなく、再就職を迫られるはずです。

よって、「いつでも辞められる」というカードは、一時的なその場しのぎに過ぎません。

FIREが現実味を帯びる

さらなる仕事面の変化として「FIREが現実味を帯びる」という点が挙げられています。

私が貯金3000万円を達成したとき、FIREなど全くと言っていいほど頭にありませんでした。

FIREは資産収入が生活を支えるベースにあります。

しかし、貯金の金利ではとてもではありませんが、生活を支えることなど不可能です。

よって、早期リタイアしたいのであれば多少の労働収入で生活を補うセミリタイアが現実的な選択肢となります。

だとしても、毎月いくら稼ぎ、年金の受給開始まで何年間乗り切らなければならないのでしょうか?

そう考えると、貯金3000万円でのFIREなど夢のまた夢と言わざるを得ません。

誰にも言えない「孤独」

最後に「貯金3000万円の唯一のデメリット」として、『誰にも言えない「孤独」』が挙げられていました。

周囲に話すと自慢や関係悪化に繋がるため、友人・同僚・家族にすら言えず孤独を感じやすくなり、匿名のネットコミュニティに居場所を求める人が増える、としています。

事実として、多額の貯金があることは他人の言うことはできません。

言ったらアウトで、妬みの対象になったり、狙われたりで、ロクなことがないでしょう。

ただ、それはあくまで貯金という側面にのみフォーカスが当たっており、貯金が人間関係をつなぎとめる唯一の話題ということは無いはずです。

お金の面については他言しづらく、ネットのコミュニティに声を求める風潮がある点は認めるべきでしょう。

貯金3000万円の本当のメリット

では、実際に貯金3000万円を達成した私が感じたメリットは一体何か?

一つは「換金性」です。

投資信託とかでは売却を申し込んでも、即日で口座に振り込まれることはなく、数日のタイムラグが発生します。

よって、急ぎで現金が欲しいとなった場合は貯金が圧倒的に有利です。

もう一つは「心理的安全性」です。

投資をしていれば、どうしても株価の変動によって資産が減少する局面に遭遇します。

先にも触れましたが、日によっては大きく下落し、1日で給料が吹っ飛ぶこともあります。

1ヶ月が終わってみたら、給料分がマイナスになっていて実質タダ働きの月があったり、給料以上のマイナスになっていることもしばしばです。

しかし、貯金であれば株価の変動など無関係で、自分が使わない限り減ることはありません。

額面としての3000万円は維持されることになります。

株価の下落による資産の減少を受け入れられない人は一定数存在しており、貯金はこの点で理に適っています。

貯金3000万円の本当のデメリット

一方で、貯金3000万円には先ほどの「孤独」とは異なる経済的なデメリットが存在します。

それは、貯金であれば額面は減少しませんが、インフレ時代においては実質的価値が減少することです。

例えば、毎年物価が2%ずつ上昇したと仮定すると、約35年後に物価は2倍になります。

しかし、貯金3000万円は金利を0.3%と仮定すると、35年後には3331万円程度にしかなりません。

つまり、投資をしないということは、インフレによる実質的価値の減少を無条件に受け入れることを意味しているわけです。

投資をしない人は、この事実を理解しておくべきです。

そして、貯金からの金利収入がほとんど期待できない以上、貯金を取り崩せばそれで終わりで、減少した貯金を回復させるには労働収入を得るしかありません。

だとすれば、いつまで働き、給与を得続ける必要があるのでしょうか?

それは、自分の生活費や年金額、その他諸々の支出との兼ね合いとなるでしょう。

投資をする目的の上位に「老後資金の準備」が入っているのは偶然ではないことも非投資派は理解しておくべきです。

貯金3000万円達成者の現実とその後

私が貯金3000万円を達成したのは41歳のときで、2016年ですから、達成して今年でちょうど10年を迎えました。

その後の私はどのように変化していったのでしょうか?

貯金が4000万円に到達した44歳の2019年に、ようやく投資を再開しました。

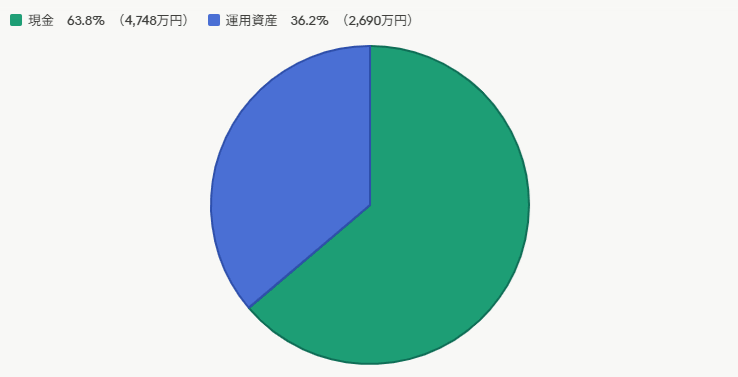

そんな私も投資再開から7年を経た現在、運用資産が2600万円を超えるに至りました。

貯金は4800万円確保してありますので、総金融資産は7400万円になっています。

運用資産額が2000万円を超えて以降、少しずつですが、貯金には無かった運用資産の力を実感し始めています。

S&P500やオルカンを主軸とした「ほったらかし投資」の資産構成であっても、株価の上昇や円安ドル高で大きな恩恵を受け、ここ3か月で金融資産が400万円以上増加しました。

もし、投資を再開せず、貯金のみで保有していたら、まず起こり得ないことでした。

それだけ貯金と投資では差異があるということです。

ちなみに、2026年6月終了時点での現金比率は以下のとおりです。

貯金には貯金の良さがありますが、資産を早く多く増やすという点においては投資をしたほうがよいのは、私自身の経験から間違いないと言えます。

まとめ

以上『貯金3000万円で人生変わる説はウソでした【達成者が暴露】』でした。

いかがでしたか?

貯金が3000万円を超えても、実はさほど大きな変化はないというのが現実でした。

その一方で、運用資産が3000万円を超えると、大きな変化のきっかけを感じ始めるため、貯金とは異なるものを感覚を得ることになります。

私自身も貯金にこだわり続けるリスクに気づき、投資を再開したことでようやく資産が拡大するスピード感を実感できました。

お金との向き合い方に正解はありませんが、貯金にある程度の目処がついたのであれば、少額からでも運用の力を借りる方向へシフトしてみるのもよいのではないでしょうか。

将来の選択肢を広げるための行動を、検討してみる価値は十分にあります。

3000万円貯めることは世間一般にはすごいことですので、最後は自分の心地よさで判断すべきだと思います。

以下関連記事です。

たとえ資産が7000万を超えても、ただ会社を辞めたいだけの安易なFIREは考え直すべきです。

資産1億円を早く達成したくても、やってはいけないNG行動がたくさん存在しています。

準富裕層に辿り着けても資産1億円以上の富裕層に辿り着けない人が抱える理由をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。