ついに52歳。資産が1年で918万円も増えた【2026年6月資産報告】

どうも。『毎日が祝日。』いわいです。

ついに6月も終わり、1年の半分が過ぎ去りました。

本当に時の経つのは早いものです。

そんな私も、とうとう7月に52歳を迎えます。

ここ最近、仕事が忙しすぎて、自分の資産状況をちゃんと確認できていなかったので、この場を借りて振り返りを行っていきたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

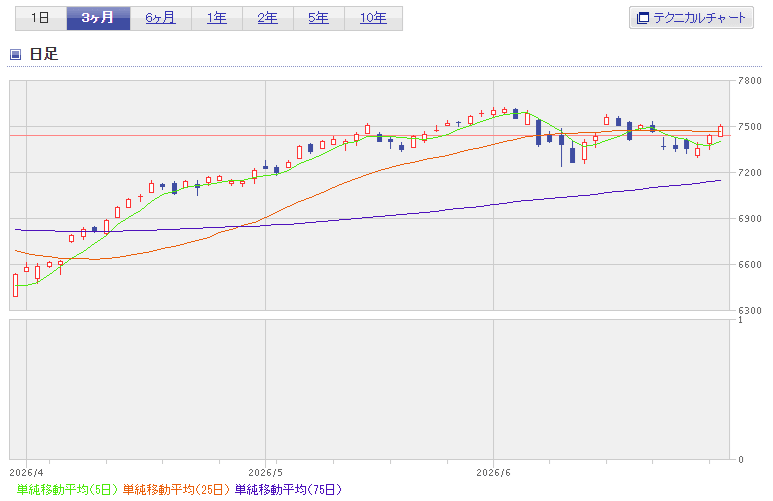

2026年6月のS&P500の動向

まずは私の主要銘柄、S&P500の過去3か月チャートとなります。

6月は月初と比較すると下がって終えていました。

6月に至るまでにかなり上昇していたことを考えれば、仕方ないのかもしれません。

この程度の下落にとどまって良かったと考えたほうがよいのかもしれません。

巷では、7月に入ってから半導体指数が下がっており、「半導体バブルの崩壊」などと大袈裟なことを言っている人もいるようです。

本当にバブルが崩壊したのかは、今後の動向を見守っていくしかありません。

ここまでの株価の上昇が異常と考えれば、どこかでその反動が来ても何ら不思議ではありません。

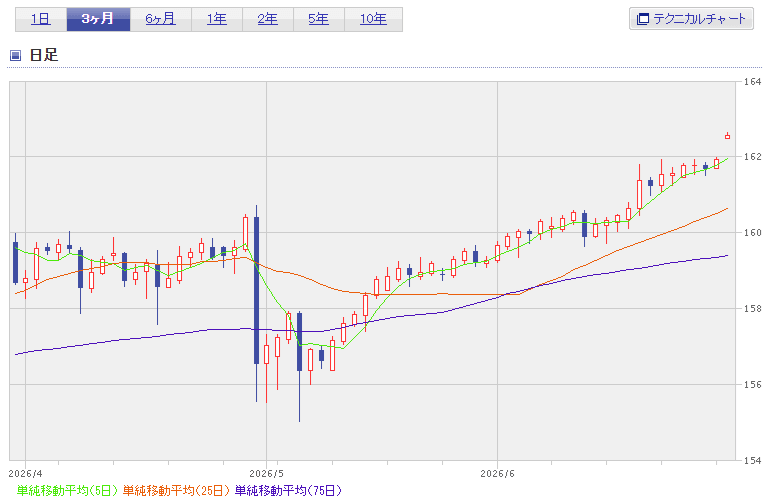

2026年6月の円ドル為替の動向

続いて為替、ドル円の過去3か月チャートとなります。

6月はニュースにもなっていましたが、歴史的な円安水準であるとの報道を見かけたので、「円安ドル高」傾向にあるのだろうとは理解していました。

しかし、チャートを改めて見ると、5月の上旬以降、ここまで右肩上がりになっていたとは気づきませんでした。

ちょっと驚いています。

これだと、また為替介入とかあるのか気になるところです。

個人的には、ながーい目で見ると、1ドル=180円くらいまで行くのでは?と思っていますが、一体どうなっていくのでしょうか?

2026年6月終了時点での運用資産はどうなった?

この株価・為替の動きを経て、5月を終えての運用資産は次のようになりました。

| 2026年5月末 | 2026年6月末 | 増減 | |

| VTI・VYM(SBI証券) | 6,641,757円 | 6,717,829円 | +76,072円 |

| NISA・特定口座(楽天証券) | 19,984,014円 | 20,185,444円 | +201,430円 |

| 合計 | 26,625,771円 | 26,903,273円 | +277,502円 |

6月はプラス27万円となりました。

10万円の追加投資をおこないましたので、実質の資産増加は17万円という計算です。

4月・5月が大幅増加しましたから、それと比較すると物足りないのは否めません。

それでもマイナスにならなくて良かった、と考えるほうがよいのかもしれません。

2026年に入ってからの運用資産の増加額は?

続いて、2026年に入ってからの運用資産の推移は次のようになりました。

| 2025年12月末 | 2026年6月末 | 増減 | |

| VTI・VYM(SBI証券) | 5,767,920円 | 6,717,829円 | +949,909円 |

| NISA・特定口座(楽天証券) | 10,709,583円 | 20,185,444円 | +9,475,861円 |

| 合計 | 16,477,503円 | 26,903,273円 | +10,425,770円 |

追加投資もあって、半年で1000万円の運用資産増加となっておりました。

私自身も気づいていなかったことで、驚きました。

振り返ると、1年前の2025年6月は私の運用資産が初めて1000万円に到達した月でした。

それが、ガンガン追加投資を行い、1年で1600万円も運用資産を増やしたことになります。

来年には3000万円に到達すると思われます。

急激な運用資産増加ですが、メンタル的には何ら問題はありません。

心がちゃんと慣れてきていて、何も感じることなく日常生活を送れており、今後の資産増加にも問題なく対応できそうです。

総金融資産の推移

最後に総金融資産の推移もご紹介します。

2026年に入ってからは次のように推移していきました。

| 月 | 総資産額 | 対前月増減 | 2026年増減 |

| 2025年12月 | 6,952万円 | – | – |

| 2026年1月 | 6,976万円 | +24万円 | +24万円 |

| 2026年2月 | 7,029万円 | +53万円 | +77万円 |

| 2026年3月 | 6,974万円 | -55万円 | +22万円 |

| 2026年4月 | 7,200万円 | +226万円 | +248万円 |

| 2026年5月 | 7,395万円 | +195万円 | +443万円 |

| 2026年6月 | 7,438万円 | +43万円 | +486万円 |

投資の運用資産以外も含めた6月はプラス43万円となりました。

この結果、総金融資産は7438万円になりました。

1年前の2025年6月終了時点では、6519万円でした。

よって、私の総金融資産は、この1年で918万円増加した計算になります。

言うまでもなく、過去最高の増加額です。

過去最多は524万円でしたから、この1年がどれだけ異次元だったかがよく分かります。

今後の私の関心事は、1年後に8000万円に到達できるかどうかとなるでしょう。

6月の『DIE WITH ZERO』的活動

最後は『DIE WITH ZERO』的な活動報告です。

6月も気づけばほとんど何もできませんでした。

特に雨が降ると、途端に外出したくなくなる病を発症してしまうため、後半は完全にアウト。

7月こそはどこかへ出かけたいです。

しかし、月初から徹夜続きの本業のせいで、ぐっすり眠りたいというのが本音です。

夏季休暇と有休を利用して、日帰りでよいので気分転換でどこかへ行きたいですね。

まとめ

以上『ついに52歳。資産が1年で918万円も増えた【2026年6月資産報告】』でした。

いかがでしたか?

今年も残すところ、あと半年となりました。

どのような相場が待っているのかは誰にも分かりません。

そんな中で私たちにできることは、収入を上げ、支出を抑えること。

資産形成を続けていく以上、基本を忘れずに日々暮らしていくのみです。

ただ、私のように年齢が高くなってきたら、少しずつお金を使うことも忘れないようにしなければいけません。

出不精が顔を出してきているので、7月は3連休もありますから、おでかけしたいです。

そのためにも、何とか仕事が落ち着くことを願うばかりです。

以下関連記事です。

たとえ資産が7000万を超えても、ただ会社を辞めたいだけの安易なFIREは考え直すべきです。

資産1億円を早く達成したくても、やってはいけないNG行動がたくさん存在しています。

準富裕層に辿り着けても資産1億円以上の富裕層に辿り着けない人が抱える理由をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。