貯金5000万円と運用資産5000万円、10年後の差が絶望的すぎた

どうも。『毎日が祝日。』いわいです。

貯金5000万円と運用資産5000万円、10年後にどれだけの差がつくか知っていますか?

同じ5000万円でも、貯金として持つか運用に回すかによって、その後の人生は大きく変わります。

私は47歳のとき、投資を一切せずに貯金だけで5000万円を達成しました。

投資をしてこなかった自分だからこそ、貯金と運用の差の大きさは決して他人事ではありませんでした。

そこで今回は、その経験をもとに、貯金5000万円と運用資産5000万円の違いを比較しながら、どのような資産形成を目指すべきかを考えていきます。

金融資産5000万円以上を目指している人や、準富裕層に到達後の世界が気になる人はぜひ最後までお付き合いください。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

貯金だけで5000万円を達成すること

先ほども述べましたが、私は投資をせず、ひたすら貯金だけで5000万円を達成しました。

私が投資をしなかったのは、過去に投資で手痛い失敗を経験したからです。

その結果、再開する勇気を持てないまま、愚直に貯金を積み上げてきました。

しかし、私のように「投資をせずに資産を築く人」は、決して世間一般からズレているわけではありません。

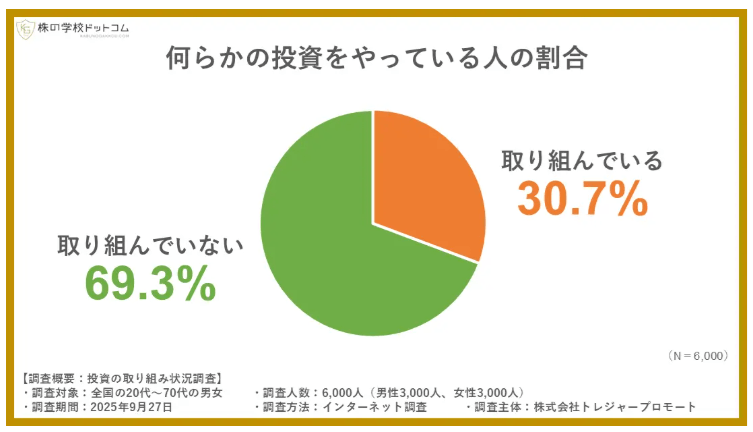

下の円グラフは「株の学校ドットコム」で2025年におこなわれた調査結果です。

これを見ると、投資をやっていない人が約7割に及んでおり、投資をやっている人のほうがむしろ少数派であることがわかります。

この現実を踏まえると、運用資産で5000万円に到達している人は、実はかなりレアな存在だということになります。

では、ここから貯金5000万円と運用資産5000万円には一体どのような違いがあるのかを見ていきます。

今回はYoutubeの「資産7000万円で人生が変わる」と主張していた動画を集計し、特に多くの動画で言及されていた7つのポイントで比較していきます。

1.セミリタイア・FIREが現実的になる

運用資産5000万円達成で生じる最も大きな変化は「セミリタイア・FIREが現実的になる」ことです。

資産5000万円を4%で運用すれば年間200万円、税引後の月額13万円超の収入が得られるため、単身ならリーンFIRE、世帯持ちでも週2〜3日の労働でサイドFIREが可能になります。

これにより、嫌な仕事や人間関係を我慢する必要がなくなり、仕事を選ぶ主導権が自分に移る、と主張する動画が多かったです。

対して貯金5000万円では、預金の金利が低い現状、資産から収入を期待できません。

そのため、早期リタイアを実現するには貯金を取り崩しながら生活することになり、資産を減らしたくなければセミリタイアのような形で労働収入を得るスタイルを選択せざるを得ません。

資産からの収入の有無は、労働に対する考え方やリタイア後の生活設計に大きな違いをもたらします。

2.資産の増加スピードが劇的に加速する

運用資産5000万円達成で生じる変化2つ目は「資産の増加スピードが劇的に加速する」ことです。

資産5000万円は「お金がお金を生む」複利の効果を肌で感じるフェーズです。

人気のオルカンやS&P500に全額投資し、近年のような好調な相場で、仮に利回り8%なら年間400万円増える計算になります。

ここまで来ると労働収入を資産収入が追い越す、経済学者ピケティが提唱した「r>g(資本収益率 が経済成長率を上回る)」という法則を実感できます。

また、5000万円から1億円への到達時間は、0円から5000万円までよりも大幅に短縮されます。

対して貯金のみの資産形成の場合、資産が増えるペースは自身の「労働収入と節約」だけに依存することになります。

給料が上がりづらい状況では、資産の増加スピードが加速することを実感するのは難しいです。

主要銀行の普通預金金利は現在0.3%となっています。

以前と比較すれば上昇していますが、それでも運用利回りとの差は歴然としています。

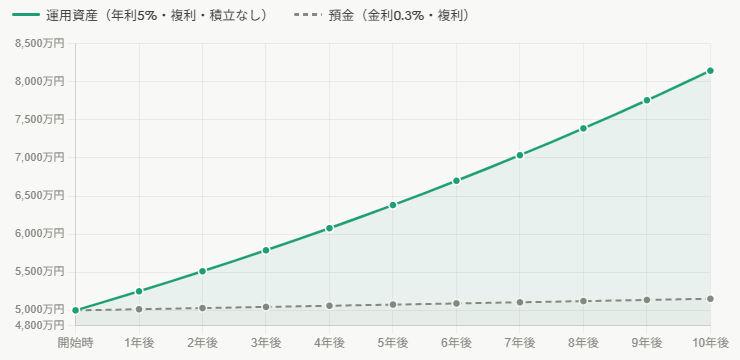

ここで預金金利0.3%と運用利回り5%で5000万円を10年間保有した場合、どれだけの差になるかを比較してみます。

結果は下のグラフの通りで、預金は10年後に5152万円になるのに対し、運用資産は8144万円となります。

その差は約3000万円です。

この結果を見れば、5000万円を銀行に預けたままにしておくことがどれだけの機会損失を招くかは一目瞭然です。

3.将来のお金の不安が消え、精神的な安定を得る

運用資産5000万円達成で生じる変化3つ目は「将来のお金の不安が消え、精神的な安定を得る」ことです。

5000万円という金額は、老後資金の不安を実質的にゼロにする大きな節目となります。

それは「老後2000万円問題」をクリアするだけでなく、最近の物価上昇と共に言われ始めた「老後4000万円問題」をもクリアする金額だからです。

他にも住宅ローンや教育費などの大きな支出の問題はあれど、老後資金という大きな問題に対する目途が立つことは、精神的に大きなゆとりをもたらします。

しかも運用資産であれば、運用益で生活を補うことができるため、将来に対する漠然とした恐怖から解放してくれます。

対して貯金5000万円の場合、運用資産と同様に老後不安はほぼ解消されることはなりますが、資産からの収入は期待できません。

他の対策を施していなければ、老後は貯金と年金のみで乗り切る必要があります。

運用益でインフレをカバーできる運用資産と異なり、貯金はインフレが進むほど実質的な価値が目減りしていきます。

増えない資産を取り崩しながら老後を過ごすことになると、「いつ資金が底をつくか」という不安は消えません。

4.生活水準は以前と大きく変わらない

運用資産5000万円達成で生じる変化4つ目は「生活水準は以前と大きく変わらない」ことです。

実際のところ、5000万円を達成しても贅沢三昧になる人は稀です。

多くの達成者は「5000万円では派手な生活をすれば一瞬で溶ける」という現実を理解しており、資産形成の過程で身についた質素な習慣を継続するからです。

この点は運用資産5000万円でも貯金5000万円でも同様であり、現時点での生活水準に大きな差はありません。

ただし、あくまで現時点での話であり、5年後、10年後と先の話になると差異が生じる可能性があります。

原因はインフレです。

物価が上昇した際、運用資産があれば運用益で現金価値の目減りをカバーできます。

一方、貯金ではそのカバーができないため、上昇した物価に合わせて支出を削るしかありません。

つまり、運用資産を持つ人の生活水準が維持される一方で、貯金だけの人は時間とともに生活を切り詰めざるを得なくなる可能性があります。

5.「守り」の意識が強まる

運用資産5000万円達成で生じる変化5つ目は『「守り」の意識が強まる』ことです。

運用資産が5000万円ともなると、わずか1%の下落で50万円が失われ、1日の値動きだけで給料1ヶ月分が吹き飛ぶ計算です。

そのため、「資産をこれ以上減らしたくない」という損失回避の意識が強まります。

その結果、リスクを抑えた分散投資や現金比率の調整など、運用方針を「攻めから守り」へシフトする人が増えます。

対して貯金5000万円の場合、株価の値動きには左右されないため、5000万円に到達したからといって特段大きな意識の変化は生まれません。

元本が減るリスクがない分、精神的な負担は少ないと言えます。

ただしその反面、資産を積極的に増やそうという意識も生まれにくく、貯金は増えることなくその場にとどまり続けます。

私のように5000万円到達以降に投資で積極的に振舞うケースは、どちらかといえば例外的です。

6.お金の使い道が本質的価値へシフトする

運用資産5000万円達成で生じる変化6つ目は「お金の使い道が本質的価値へシフトする」ことです。

この段階に達すると、ブランド品や高級車、SNS映えするディナーといった、周囲によく見せるための「見栄の消費」への関心が薄れていく傾向があります。

代わりに、自分の人生を豊かにする旅行や新しい体験、時短家電や健康維持のための消費といった、実質的な満足度をもたらす消費へとお金を使う意識が強まります。

運用益という収入の裏付けがあるからこそ、お金を使うことへの迷いが少なくなるのです。

対して貯金5000万円の場合、お金の使い道の傾向は似ていますが、心理的なブレーキがかかりがちです。

資産からの収入がないため、どれほど価値がある経験であっても、手元の現金が減ることにためらいが生じます。

その結果、本来であれば人生を豊かにできる機会を、みすみす逃してしまう可能性があります。

7.資産1億円への到達が現実的な目標になる

運用資産5000万円達成で生じる変化7つ目は「資産1億円への到達が現実的な目標になる」ことです。

5000万円に達すると、複利の計算上、追加投資なしでも10〜15年程度で1億円に到達できることがわかってきます。

「億り人」がもはや夢物語ではなく、到達するのは時間の問題になります。

この見通しが立つことで、資産形成のモチベーションがさらに向上します。

対して貯金5000万円の場合、地道な足し算の資産形成を継続する必要があるため、1億円までの距離がどうしても遠く感じられます。

収入や年齢によっては、1億円の達成は現実的でないと感じる場面も出てきます。

私自身も、もし投資を再開していなければ、1億円はほぼ手の届かない目標のままだったと思います。

それほど、運用資産と貯金では1億円への道のりが大きく異なります。

知られざる貯金5000万のメリット

ここまで運用資産5000万円と貯金5000万円の変化の違いを見てきました。

これまでの比較では運用資産の方が魅力的に見えたかもしれませんが、貯金5000万円にも大きなメリットがあります。

それは何と言っても、「手元に5000万円が確実に存在する」という圧倒的な心理的安全性です。

運用資産の場合は、株価や為替の変動によって資産が大きく減少するリスクが常に付きまといます。

しかし貯金であれば、将来的なインフレによる価値低下の恐れはあるものの、使わない限り額面の5000万円が減ることはありません。

自分の意思とは無関係に資産が減るという精神的負担がないことこそ、投資をしない選択の強力な強みと言えます。

あなたが目指すべきゴールはどこにある?

では、運用資産5000万円と貯金5000万円、あなたが目指すべきはどちらなのでしょうか。

その答えは、あなたが「人生において何を最優先にしたいか」という価値観の中にあります。

多くの人は「早く資産を増やしたい」「多額の資産を築きたい」と考えているはずです。

だとすれば、運用資産5000万円を目指すべきですが、相場という不確実な場所に資金を長期にわたってさらし続ける覚悟が必要です。

私自身は投資を再開したことで、貯金だけを続けていた頃には見えなかった景色を見ることができており、あの決断は正しかったと感じています。

ただ、それが難しいと感じるのであれば、貯金で地道に進む選択もあります。

そして必ずしもどちらか一方に決める必要もありません。

運用と貯金の比率を自分の性格やリスク許容度に合わせて調整することが、多くの人にとって現実的な答えになるはずです。

大切なのは、世間の流行や他人の意見に惑わされることなく、自分自身が心から納得でき、最も平穏でいられる比率を見つけることです。

それがあなたにとっての本当のゴールです。

まとめ

以上『貯金5000万円と運用資産5000万円、10年後の差が絶望的すぎた』でした。

いかがでしたか?

最後にまとめです。

運用資産5000万円がもたらす攻めの変化と、貯金5000万円が持つ守りの心理的安全性は、それぞれ異なる価値を持っています。

どちらが正解かではなく、自分の性格やリスク許容度に合った比率を見つけることが、資産形成における答えです。

運用資産には複利による資産加速やFIREの実現可能性という強みがある一方、貯金には相場に左右されない確かな安心感があります。

この2つは対立するものではなく、自分なりのバランスで組み合わせるものだと私は考えます。

進むべき方向性が見えたら、あとは行動あるのみです。

まずは毎月の積立額や現金比率の見直しから、できることを一つずつやっていきましょう。

以下関連記事です。

資産7000万でFIRE(セミリタイア)するのは大丈夫と言う人だけでなく、断念すべきという意見もあります。

準富裕層に辿り着けても資産1億円以上の富裕層に辿り着けない人が抱える理由をまとめてみました。

金融資産7000万円到達目前になってようやく分かったお金や投資に関する"真実"がいくつもありましたので、ご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。