老後2000万円で本当に足りるのか?インフレ時代のリアルを知ろう

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

![老後2000万円で本当に足りるのか?インフレ時代のリアルを専門家が解説 [年金] All Ab](https://likeaferiado.com/wp-content/uploads/luxe-blogcard/6/6313c53bdca18e871837563fe31078eb.jpg)

2019年に大きな話題となった「老後2000万円問題」。

あれから6年が経過し、私たちを取り巻く経済状況は大きく変わり始めました。

その原因は、何と言っても物価上昇です。

物価上昇が続く今、2000万円という金額は妥当と言えるのでしょうか。

経済ジャーナリストでAll Aboutマネーガイドでもある酒井富士子氏が解説した記事がありましたので、ご紹介していきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

支出も増えたが、収入も増えた年金世代

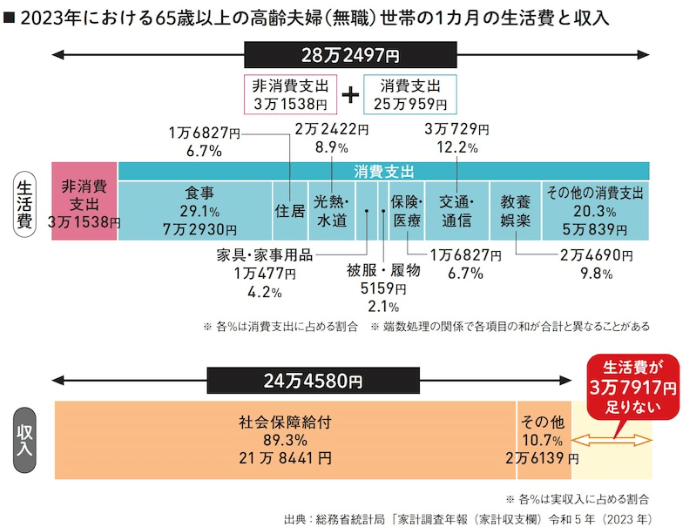

下の図は、総務省「家計調査」2023年の65歳以上の高齢夫婦(無職)世帯の1カ月の収入と支出の数字です。

2019年の「老後2000万円問題」の際には2017年の数字が使用されていました。

つまり、この数字は6年後の数字ということになります。

今回の調査結果では、収入と支出の差額が3万7917円となっています。

2017年のときは5万5000円くらいでしたので、差が縮小しました。

物価が上昇していれば、生活費の不足額が増加しているはずです。

にもかかわらず、差額が縮小したのは一体なぜなのでしょうか?

6年間に生じた変化の理由とは?

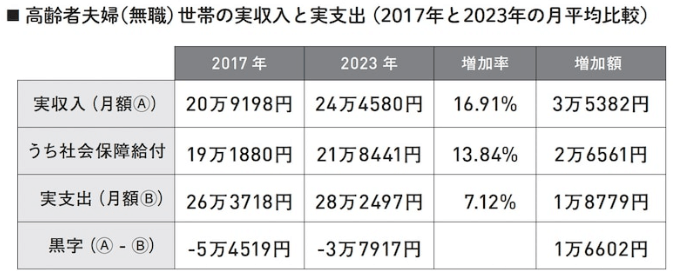

酒井氏は、支出だけでなく収入の変化にも着目しており、次のような表を作成しています。

この表を見ると、実支出の増加率が7.12%であるのに対し、実収入の増加率が16.91%になっています。

そのうち社会保障給付が13.84%で、これが主に年金を指していると思われます。

ということは、年金以外の収入を得ることで、世帯収入を増やしていると推測されます。

その収入とは労働収入なのか不労所得なのかは分かりませんが、そのどちらもあり得るでしょう。

高齢者の労働者は年々増加傾向にありますから、老後も労働収入を得ている世帯が以前より増加した可能性は極めて高いと思います。

また、この6年の間にコロナ禍を経て、株価は大きく上昇しました。

よって、資産運用から収入を得た世帯も一定数いるのは間違いないでしょう。

あとは、冷静に考えると、社会保障給付、つまり年金が増えている点も見逃せません。

感覚的に年金額がこれだけ増えるのは不思議な感じもします。

この疑問は専門家にお願いするとして、だったら「老後2000万円問題」は縮小したのだから安心と考えるのは早計です。

物価は今後も上昇し続けることが想定されますし、年金の増額は物価上昇に追いつけるはずもありません。

そのため、長期で見れば「老後2000万円問題」はあながち外れてはいないかもしれませんし、もっと大きな額になる可能性さえあるのです。

物価が2%ずつ約30年上昇し続ければ、5万の差額は10万円となり、「老後4000万円問題」になります。

そのような状況下で、いかに「老後2000万円問題」を切り抜ければよいのでしょうか?

いかに「老後2000万円問題」を切り抜けるか?

まずは「支出の最適化」から始めるべきでしょう。

支出が少ないことは、少ない収入でも生活できることを意味します。

そのため、早い段階から無駄な支出を発見し、削減していく作業をしていくべきです。

支出を削減すれば、貯蓄が生じます。

老後が近づいてからではなく、早くから支出削減をして、貯蓄を作れば、投資ができます。

やはり今の時代なら、投資は必須になりつつあります。

預金の金利では物価上昇に太刀打ちできません。

あまり投資を推奨するのは気が進まないのですが、これからの時代を考えると、貯蓄だけでは追いつかない可能性が高くなるでしょう。

投資をしないのであれば、より支出を削減し、貯蓄を増やしていかなければいけません。

これからの時代は、これまで以上に自助努力が求められるのではないかと思います。

そして、資産形成に取り組んだ人と取り組まなかった人の格差が大きくなっていくことでしょう。

貧困層へ転落しないためにも、早くから資産形成に取り組むことをお薦めします。

まとめ

以上『老後2000万円で本当に足りるのか?インフレ時代のリアルを知ろう』でした。

いかがでしたか?

「老後2000万円問題」は、結局のところ、その世帯次第です。

収入が多く、支出が少なく、投資をしている世帯ほど余裕が生まれ、「老後2000万円問題」を無にできます。

各世帯ごとに家計の特徴があるはずですから、それを理解した上で、対策が必要です。

とにもかくにも、支出の最適化から取り組まなければ、安心した老後を迎えることは不可能でしょう。

以下関連記事です。

あなたを狙う投資詐欺の実態を知っておけば、老後の大切な資金を守り切ることができます。

8000万円もの老後資金を用意できても、使うことができずにいるのは、それはそれで不幸なことなのかもしれません。

月の年金19万円で、ある程度もらえているはずの66歳の元公務員男性が現役時代の後悔を語ってくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。