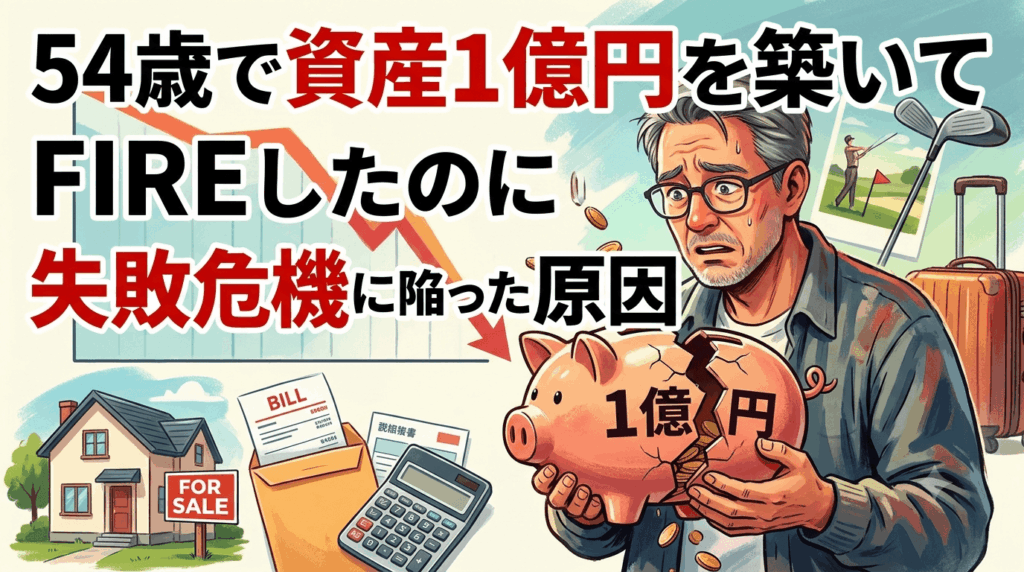

54歳で資産1億円を築いてFIREしたのに失敗危機に陥った原因4選

どうも。『毎日が祝日。』いわいです。

今回は54歳で資産1億円を築き、念願のFIRE(早期リタイア)を果たしたにもかかわらず、わずかな期間で資産を大きく減らし、失敗の危機に直面した男性の事例をご紹介します。

この事例は、十分な資金があればリタイア生活が安泰であるとは限らないことを示しています。

資産運用とリタイア後の心理状態がどのように人生を狂わせる可能性があるのか、その具体的な原因を紐解いていきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.過剰な自信による「集中投資」への切り替え

リタイア前、この男性は長年の積み立て投資によって1億円以上の資産を形成していました。

リタイア後は自由な時間が増えたため、これまで以上に熱心に企業分析や投資の勉強に励むようになりました。その結果、一時的に高い運用成績を出し、資産を3億円近くまで増やすことに成功しました。

しかし、この成功が「自分には投資の才能がある」という過剰な自信を生みました。

それまで継続していた堅実なインデックス投資をすべて解約し、高い成長性を期待できる特定の銘柄への集中投資に資金を投じるようになりました。

これが、後の大きな損失を招く最初の引き金となりました。

2.収入ゼロという「精神的プレッシャー」

現役時代、給与という安定した収入があった時期は、市場の変動に対して冷静でいられました。

たとえ投資で損失が出ても、翌月には新たな給与が入るため、資産の目減りを深刻に捉えずに済んだのです。

しかし、リタイアして「収入ゼロ」の状態になると、資産の減少がそのまま生活の破綻に直結するという強い恐怖心に襲われるようになりました。

資産残高の数字が減っていくことへの精神的な負担は、想像以上に大きく、冷静な投資判断を妨げる要因となりました。

3.損失を取り戻そうとする「焦り」と「ハイリスク投資」

集中投資していた銘柄が期待に反して急落し、資産が3億円から一気に2億円以下まで減少したとき、男性はパニックに陥りました。

「減った分をすぐに取り戻さなければならない」という焦燥感に駆られ、これまで経験のなかったFXや仮想通貨といった極めて変動の激しいハイリスクな投資に手を出しました。

知識が不十分なまま、一発逆転を狙って大きな金額を投じたことで、さらなる損失を重ねる悪循環に陥りました。

一度狂った金銭感覚を修正するのは容易ではなく、資産をさらに1億5000万円まで減らす結果となりました。

4.「塩漬け」が許されないリタイア生活

長期投資において、価格が下がった銘柄を保有し続ける「塩漬け」は一つの選択肢ですが、リタイア生活ではそれが通用しにくい側面があります。

生活費を資産の切り崩しに頼っている場合、株価が暴落している最中でも、日々の暮らしのために資産を売却して現金化しなければなりません。

安い時期に売らざるを得ない状況は、資産の回復をさらに困難にさせます。

働いていれば待つことができたはずの相場回復を、生活のために待てなくなるという構造的な弱点が、リタイア後の資産運用には存在しています。

この男性から学ぶべきこと

この事例から得られる最大の教訓は、リタイア後こそ投資スタイルを保守的に保つべきであるという点です。

資産が増えたからといってリスク許容度が上がったと勘違いせず、むしろ「守り」の姿勢を強化する必要があります。

また、仕事を完全に辞めてしまう前に、短時間勤務や副業などで「完全な収入ゼロ」を避ける期間を設けることも有効です。

緩やかにリタイア生活へ移行することで、資産の変動に対する精神的な耐性を確認することができます。

投資の手法そのものよりも、自分自身の心の揺れをどう管理するかが、リタイア生活の成否を分ける鍵となります。

そういう私はどうなのか?

今回紹介した事例は、早期リタイアを目指す私としても他人事としてスルーできません。

リタイア後に定期収入を失った状態で、現在の冷静さを保てるかどうかは未知数です。

そのため、現役のうちに副業収入を確保する準備をしておくなどして、無収入を回避する努力をしておくべきです。

そして、実際にYoutubeチャンネルの収益化に成功し、お小遣い程度の金額を得るに至りました。

まずは副業収入を今より大きく育てることが安心したリタイア生活を送る第一条件となりそうです。

また、完全リタイア(ファットFIRE)ではなくセミリタイア(サイドFIRE)で、多少の労働収入を得るようにすれば、不安も緩和できるでしょうし、孤独対策にもなります。

投資の運用益、副業収入、パートタイム労働の三本柱でリタイア生活は乗り切れる可能性が高まります。

まとめ

以上『54歳で資産1億円を築いてFIREしたのに失敗危機に陥った原因4選』でした。

いかがでしたか?

54歳で1億円の資産を持ってFIREしても、その後の運用方針と心理的な変化によって、短期間で生活基盤が揺らぐことがあります。

過信による集中投資、収入が絶たれたことによるプレッシャー、そして焦りからのハイリスク投資は、リタイア生活を脅かす大きな落とし穴です。

資産管理は手法だけでなく、メンタル面の維持を含めた計画が重要です。

リタイアを検討する際は、運用をシンプルに保ち、精神的な安定を最優先にした設計が求められます。

以下関連記事です。

40歳・7000万円でFIREした男性が辿った悲惨すぎた末路とは一体どのようなものだったのでしょうか。

金融資産1億円を達成した人たちの率直でリアルな感想をまとめました。

55歳貯金2000万でFIREしたのに、わずか1ヶ月で絶望した男性の末路をご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。