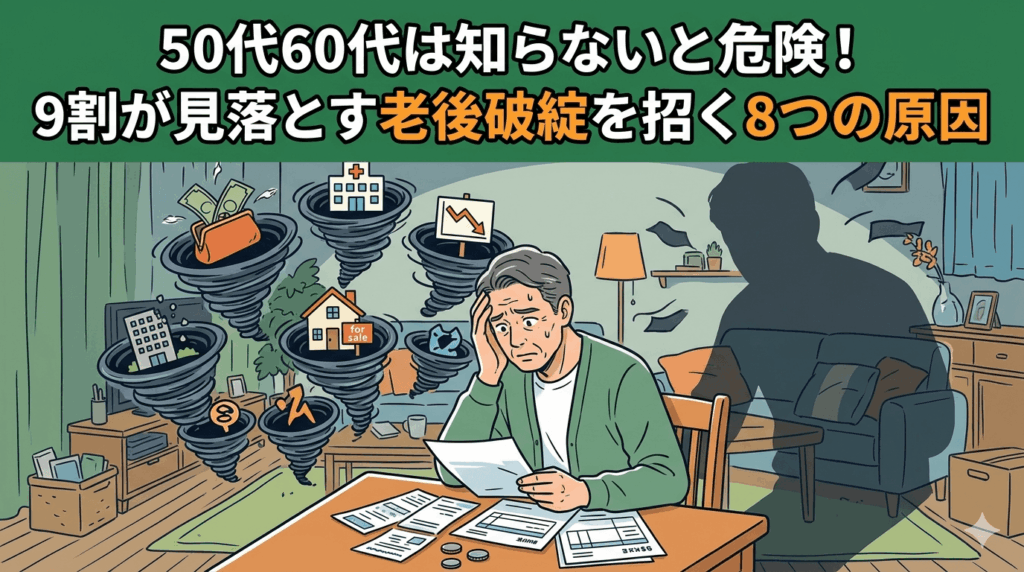

50代60代は知らないと危険!9割が見落とす老後破綻を招く8つの原因

どうも。『毎日が祝日。』いわいです。

50代を過ぎると、老後生活が近づいてくることを実感し、他人事ではなくなり始めます。

そして、仮に十分な貯蓄や退職金があると考えていても、予期せぬ出来事で家計が崩壊するケースが増えているようです。

だとすれば、多くの人が見落としがちな落とし穴を知ることで、事前の対策が可能になります。

そこで今回は、50代から60代にかけて注意すべき老後破綻の具体的な原因を8つ紹介します。

将来の自分を守るための知識として参考にしてください。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.子供の依存

老後破綻を招く原因1つ目は「子供の依存」です。

独立して社会人になったはずの子供が、失業や離婚などの事情で実家に戻ってくる事例が増えています。

親は子供を助けたい一心で生活費を負担しますが、これが長期間続くと老後資金が急速に底をつきます。

子供が生活費を入れないまま親の年金に頼り切る状態になると、共倒れになる危険性が高いです。

子供が自立できないリスクを想定し、親自身の生活を最優先に考える姿勢が求められます。

支援には明確な期限を設けるなどのルール作りが不可欠です。

2.親の介護

老後破綻を招く原因2つ目は「親の介護」です。

自分たちの老後資金として蓄えていた貯金を、親の医療費や介護施設の入居費用に充ててしまうケースが目立ちます。

親自身の年金や資産で賄えない場合、子供である自分たちが負担を抱え込むことになります。

介護はいつ始まり、いつまで続くか予測がつかないため、支出が際限なく膨らむ恐れがあります。

公的な介護保険サービスの内容や申請方法を事前に調べ、自分たちの資産を守りながら無理のない範囲で支援する方法を検討する必要があります。

3.現役時代の金銭感覚の維持

老後破綻を招く原因3つ目は「現役時代の金銭感覚の維持」です。

定年後は収入が年金中心に変わりますが、生活水準を現役時代のまま下げられない人が多いです。

外食の頻度や趣味への支出を削れずに、毎月少しずつ貯金を取り崩す生活を続けると、数年で資産が大きく減ります。

収入が減っている事実を認め、早期に家計を縮小させることが大切です。

贅沢を控えることに抵抗を感じるかもしれませんが、早い段階で節約を習慣にしないと、将来的に日常生活さえ送れなくなる深刻な事態を招くことになります。

4.退職金への油断

老後破綻を招く原因4つ目は「退職金への油断」です。

数百万円から数千万円のまとまった現金が一度に手に入ると、気が大きくなりやすいです。

新車の購入、大規模な自宅のリフォーム、豪華な海外旅行などに大金を使ってしまい、数年で大半を失う事例が後を絶ちません。

退職金は臨時ボーナスではなく、残りの人生を支えるための貴重な生存資金です。

一度使ってしまうと年金生活では取り戻すことが非常に困難です。

少なくとも退職後の一年間は大きな支出を控え、冷静に今後の生活を考える時間を持つべきです。

5.健康トラブルと医療費・介護費の過小評価

老後破綻を招く原因5つ目は「健康トラブルと医療費・介護費の過小評価」です。

自分は健康だと信じて対策を怠ると、急な病気や怪我で家計が破綻します。

持病が悪化して毎月の薬代が数万円単位でかかったり、急な脳梗塞などで長期入院が必要になったりすることがあります。

また、自宅をバリアフリー化するための改修費用も大きな負担です。

高額療養費制度などの公的支援もありますが、自己負担額が積み重なると貯金は一気に減ります。

日頃の健康管理を徹底し、医療費を固定費の一部として予算に組み込んでおく備えが必要です。

6.投資詐欺や不適切な資産運用

老後破綻を招く原因6つ目は「投資詐欺や不適切な資産運用」です。

年金だけでは生活できないという不安につけ込む詐欺被害が急増しています。

SNSや無料セミナーで「元本保証で高利回り」といった甘い言葉に騙され、数百万円の老後資金を失う高齢者が多いです。

また、知識がないまま銀行の勧める手数料の高い商品に手を出して失敗するケースも目立ちます。

老後資金は守ることが最優先であり、リスクの高い投資に全財産を投じるのは危険です。

自分で理解できない複雑な金融商品には手を出さない強い意志を持たなければいけません。

7.固定費の見直し不足

老後破綻を招く原因7つ目は「固定費の見直し不足」です。

現役時代に契約した高い保険料やスマートフォン代を、そのまま払い続けている人は注意が必要です。

毎月の支出に占める固定費の割合が大きいと、生活を圧迫する大きな要因になります。

格安スマートフォンへの変更や、不要な特約がついた医療保険の解約を検討すべきです。

新聞購読やサブスクリプションなど、現在の生活に本当に必要かどうかを一つずつ確認します。

小さな支出削減の積み重ねが、長期にわたる年金生活での安心感につながります。

8.住居に関するリスク(賃貸・持ち家両方)

老後破綻を招く原因8つ目は「住居に関するリスク」です。

賃貸住宅の場合、高齢を理由に更新を断られたり、家賃の支払いが困難になったりする不安があります。

一方、持ち家であっても安心はできません。

住宅ローンが定年後も残っていると、収入が減った中で返済が重くのしかかります。

また、築年数が経過した家の修繕費を捻出できず、住環境が悪化する場合もあります。

将来的にどのくらいの住居費がかかるのかを予測し、自分に合った住まいの計画を50代のうちに立てておくことが破綻を防ぐ鍵となります。

そういう私はどうなのか?

老後破綻の原因を見てきましたが、私自身も決して安泰ではありません。

現在51歳のサラリーマンとして、55歳での早期退職を目標に資産運用やブログ運営、Youtube運営に取り組んでいます。

しかし、物価上昇や予期せぬ病気のリスクは常にあります。

毎日のトマトジュースやサプリメント、週末のジョギングで健康に気を配り、支出管理を徹底することで、少しでもリスクを減らすよう努めています。

投資で増やすばかりでなく、日々の節制を積み重ねることが、理想の老後への正しいの道だと信じています。

まとめ

以上『50代60代は知らないと危険!9割が見落とす老後破綻を招く8つの原因』でした。

いかがでしたか?

老後破綻を招く原因は、家族、健康、お金の使い方など多岐にわたります。

共通しているのは、事前の準備不足や現状把握の甘さが破綻の引き金になるという点です。

50代のうちに将来の収支をシミュレーションし、無駄な支出を削る練習をしておくことで、多くのトラブルは回避できます。

本気で老後破綻を回避したいのであれば、まずは自分の家計の現状を正しく知ることから始めてみましょう。

以下関連記事です。

「ねんきん定期便」の額面を信じてしまった65歳男性の悲しき末路です。

63歳男性が作った老後生活を支える「収入源の3本柱」は、老後のお金に不安を抱える方の参考になると思います。

「なんとかなるさ」と考えていた預金500万円・73歳女性の悲惨な末路をご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。