2018冬のボーナスの使い道。貯金にまわす割合は何割?

『第31回 Ponta消費意識調査 2018年10月 - 冬のボーナスの使い道に「貯金・預金」が5年連続1位「貯金・預金」したい人では、56.8%が半分以上の額を預貯金 –』という記事を読みました。

もう冬のボーナスの季節なのですね。

1年は早いものです。

毎年この季節になるとやってくるのが、ボーナスの使い道調査です。

このアンケートの対象は、男性・女性の20代、30代、40代、50代、60代以上を300人ずつ、合計3,000人のPonta会員となっております。

3,000人に聞いた冬のボーナスの使い道、第1位となったのは「貯金・預金」。

5年連続で1位となりました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

冬のボーナスの使い道第1位は「貯金・預金」

冬のボーナスの使い道ランキングの詳細は、以下のとおりです。

第1位 貯金・預金 37.3%

第2位 旅行(宿泊を伴うもの) 9.9%

第3位 外食 5.5%

第4位 衣服 4.6%

第5位 食品(ふだん食べるもの) 4.1%

第6位 財形貯蓄 3.3%

第7位 ローンや借入の返済 3.1%

第8位 食品(お取り寄せなど特別なもの) 2.2%

第9位 こどもの教育 2.0%

第10位 旅行(日帰り) 2.0%

特にない 5.7%

支給されない・分からない 46.2%

僕の勝手なイメージで、家電とかブランド品とか、車の頭金にするとか、もっと消費寄りの回答があるのかと思いきや、随分と堅実なこと。。

というか、僕の考え方が少し古いだけですね。

今のご時世では堅実にならざるを得ないとは思います。

実際のところ、「貯金・預金」と回答した人は、どのような理由で冬のボーナスを貯金にまわすのでしょうか?

これについては、年代別にざっくりとしたアンケート結果がありました。

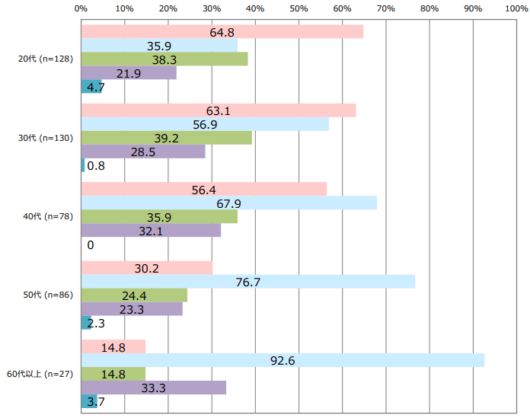

冬のボーナスを貯金にまわす理由

アンケートの質問は、『「貯金・預金」の用途を教えてください。(複数回答)』

・将来への備え(住宅購入、子どもの学費など)

・老後の生活への備え

・収入の変化への備え

・病気や災害への備え

・その他

この5つの選択肢の中から複数回答可で答えていくものです。

回答をグラフ化したものが下の図です。

画像引用元:株式会社ロイヤリティマーケティング「第31回 Ponta消費意識調査 2018年10月」

年代に応じて回答の傾向が異なることがよく分かります。

20代・30代は「将来への備え」の割合が最も高く、40代以上になると「老後の生活への備え」の割合が最も高くなります。

ただ、「将来への備え」も「老後の生活への備え」もどちらにしても「将来への備えであることに変わりはありません。

これは、貯金するための目的意識が年齢を重ねるごとに少しずつ変わっていくというだけのことです。

また、「病気や災害への備え」という回答は、全世代を通じて一定の割合を占めています。

では、貯金をするという人は、冬のボーナスのうち何割を貯金にまわすのでしょうか?

冬のボーナスを貯金にまわす割合は何割?

アンケートの質問は、『支給される金額のうち、どの程度貯金・預金したいかお答えください。(単一回答)』

・25%未満

・25%~50%未満

・50%~75%未満

・75%以上

この4択の質問だったのですが、結果はこうなりました。

・25%未満 13.7%

・25%~50%未満 29.5%

・50%~75%未満 28.4%

・75%以上 28.4%

50%以上と回答した人が全体の56.8%を占める結果となりました。

それはもちろん大きな金額を貯金に回せた方がいいですから、このような結果になるでしょう。

問題は、実際のところ、どれだけの割合を貯金にまわすことができたのか?

今回のアンケートでは、もちろんそこまでの回答はありません。

が、しかし。

『家計の金融行動に関する世論調査』を調べてみると、そこに答えがありました。

ボーナスを貯金に何割をまわすことができたかの実態

平均貯金額などの調査結果を教えてくれる『家計の金融行動に関する世論調査』。

この中に、「臨時収入等からの貯蓄割合」という調査もあります。

実際の質問は以下のようなものです。

[質問]

・年間手取り収入のうちボーナスや臨時収入(税引後)からは何%(小数点以下は四捨五入)ぐらい貯蓄しましたか?

1 ボーナスや臨時収入の□□%ぐらいを貯蓄した

2 ボーナスや臨時収入からまったく貯蓄しなかった

3 ボーナスや臨時収入がなかった

この調査の結果は次のようになりました。

[調査結果(全世代合計)]

臨時収入等がなかった 37.9%

臨時収入等があった 58.3%

10%未満 6.9%

10~20%未満 9.4%

20~30%未満 5.2%

30~40%未満 3.0%

40~50%未満 1.7%

50~60%未満 5.9%

60%以上 5.3%

貯蓄しなかった 20.5%

無回答 4.2%

平均 19%

50%以上の割合で貯金できた人は、調査の回答者のうち11.2%にとどまりました。

「臨時収入等があった」と回答した実数は1,512人で、50%~60%未満と回答した人数は153人、60%以上と回答した人数は137人。

よって、合計290人ですから、「臨時収入があった」と回答した1,512人うちの19%の割合しかいませんでした。

50%以上を貯金に回したいと回答した人が、56.8%もいたにもかかわらずです。

現実として、ボーナスを貯金にまわすことができる人とというのは実に少ないということがよくわかる調査結果となっています。

そりゃ、貯金額が少ないわけです。

貯金は自分との戦いでもありますから、自分の欲求に負ければ、お金は貯まりません。

ただ、一方で、こんなデータもあります。

それは20代と40代で比較してみましょう。

[調査結果(20代)]

臨時収入等がなかった 5.4%

臨時収入等があった 58.3%

10%未満 7.1%

10~20%未満 3.6%

20~30%未満 10.7%

30~40%未満 8.9%

40~50%未満 5.4%

50~60%未満 28.6%

60%以上 16.1%

貯蓄しなかった 14.3%

無回答 0.0%

平均 38%

[調査結果(40代)]

臨時収入等がなかった 12.5%

臨時収入等があった 84.4%

10%未満 10.4%

10~20%未満 17.1%

20~30%未満 8.6%

30~40%未満 3.7%

40~50%未満 2.8%

50~60%未満 8.0%

60%以上 7.1%

貯蓄しなかった 26.1%

無回答 3.7%

平均 19%

この2つの世代の回答を比べてもらうと分かりますが、20代は50%以上が44.7%いるのに対し、40代は15.1%しかいません。

実は、若い人ほどボーナスをちゃんと貯金できているのです。

これは世代が上がるにつれて、家や子どもの支出が増加し、ボーナスで補填しているのではないかと推測しています。

貯金は、結婚するまでが一つの勝負の山場であることがうかがえます。

それでは、ボーナスをできるだけ多く貯金にまわすにはどうしたらよいのでしょうか?

ボーナスの多くの割合を貯金にまわす方法

ボーナスを貯金する方法は、実は極めてシンプルです。

「ボーナスは無いものと思え」

ズバリこの一語に尽きます。

ボーナスを見込んで、支出の計画を立てていませんか?

ボーナスは、貯金をしたいのであれば使ってはいけません。

全額貯金しましょう。

何割貯金にまわすのかと問われれば、10割です。

そうすれば、貯金額は一気に増加することになります。

年間100万円以上の貯金も夢ではありません。

我慢ができない人であれば、自動積立にしておき、想定されるボーナスの全額を設定しておけば、口座にボーナスが振り込まれてもすぐに自動積立に回りますから、手を付けずに済みます。

まとめ

以上いかがでしたでしょうか?

冬のボーナスをしっかり貯金に回すことができそうですか?

貯金したい気持ちはよく分かりますが、実際に貯金できなければ全く意味がありません。

5割と言わず10割を貯金できるよう節制に努めましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。