老後資金は3000万円?あなたに必要な老後資金の計算方法はこれだ!

先日、『定年後何年もつか…あなたの「預金寿命」の計算方法、教えます』という記事を読みました。

老後資金がいくら必要かという問題は、おそらく答えの出ない問題だと思っています。

20年後、30年後の物価は読めませんし、何歳まで生きるのかも分かりません。

ただ一つだけ言えることがあるとすれば、老後資金がたくさんあるに越したことはということです。

では、最低限度どれくらい老後資金を用意できればよいのでしょうか?

いろいろな人がいろいろな金額を提示しています。

3000万円?5000万円?はたまた1億円?

実際に必要な金額は、人によるが正解です。

年金が多い人・少ない人、お金をよく使う人・使わない人がいますから、同列に並べて論じることはできません。

よって、どのように計算するか、計算式を知っていた方が老後資金の算出に役立ちます。

ちょうど老後資金の計算式を提案していたのが、先の記事です。

今回は老後資金の計算式を見て、実際に老後資金の計算をしてみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

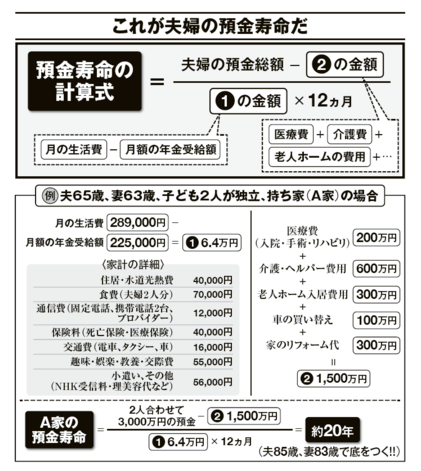

老後資金の計算方法の方程式

今回紹介した記事では、老後資金とは言わず「預金寿命」という言葉を使っています。

老後資金としていくら必要かという見方ではなく、いくら老後資金を用意したら何年生きることができるかという視点に立った考え方をしています。

下の図が老後資金ならぬ預金寿命の計算式です。

(引用元:https://gendai.ismedia.jp/articles/-/60026)

案外普通ですが、老後資金を考えるうえで重要なポイントは押さえられた計算式になっています。

ポイントを見ていきます。

1 月額の年金受給額

老後の収入の柱といえば、年金です。

年金をいくら受け取ることができるかが老後資金を算出する出発点とも言えます。

老後にいくら年金を受け取れるのか分からない人はいますか?

分からない人は、日本年金機構の公式サイト「ねんきんネット」で調べましょう。

分からない人は「ねんきんネット」の利用登録をしていないはずですから、手続きを行ってください。

Web上で手続きを行うと、数日後にはがきが届きますから、ログインできるようになります。

ログインすると、過去の自分の年金の納入記録を見ることができたりします。

この「ねんきんネット」最大の目玉は、年金の見込額の試算ができることです。

現在の仕事を定年まで続けたら年金をいくら受け取れるか?

何歳で退職し、何歳から別の会社で働いたら年金をいくら受け取れるるか?

70歳まで年金の受け取りを引き下げたら年金をいくら受け取れるか?

いろいろなパターンで年金受取額を試算できます。

もちろんここで算出した将来の年金額が保証されているわけではありません。

あくまで現行ルールでいけばいくら受け取れるのかという試算ですが、参考にはなります。

2 月の生活費

老後資金を計算する上で、次に必要なお金は月の生活費です。

生活費は、現在の生活費を把握できていれば、なんとなく予想はできるかもしれません。

今回の記事から引用した老後資金(預金寿命)の図にも、生活費の費目が並んでいます。

住居費、水道光熱費、食費、通信費、保険料、交通費、趣味・娯楽費、その他。

それぞれいくらになるのかを計算してみましょう。

3 イレギュラーな支出

今回の老後資金(預金寿命)の計算式で、よくできているのがイレギュラーの支出を押さえていることです。

長く生きていれば、必ず急な支出や大型の支出が発生します。

このイレギュラーな支出を澪としている場合があります。

先に掲載した図では、医療費、介護費、老人ホーム、車の買い替え、リフォーム代が挙げられています。

特に見落としがちなのは、リフォーム代でしょう。

何十年も暮らしていれば、家のどこかにボロが出てくることが予想されます。

300万円もかかるかどうかは分かりませんが、今回の記事を見た人であれば住宅の修繕費も確保しなければいけないという意識は働くでしょう。

それにしても、イレギュラーな支出だけで1500万円と書いてあります。

1500万円にプラスアルファとなれば、一体老後資金としていくら用意しなければいけないのでしょうか?

そもそも1500万円を用意できるかどうか怪しい人も多いのでは?

しかも、イレギュラーな支出は他にも考えられます。

その他の老後資金の計算時に考慮すべきお金

以前、このブログでは以下の記事を書きました。

この記事の中で、イレギュラーな支出としては家電の買い替えを挙げています。

家の中にある家電は、老後30年間一度も故障せずに乗り切ることは難しいのではないでしょうか。

各家電の買い替えも考慮しておくべきです。

そして忘れてはならないのが借金です。

家や自動車購入時のローンは何歳で支払い終えることになりますか?

ローンも踏まえて老後資金を計算しておかないと、後悔することになりますよ。

老後資金を少なくする方法

先に紹介した計算式を使って老後資金を計算すると、相当な金額になることが予想されます。

特に月の生活費が年金額を大きく上回ってしまう場合、あっという間に老後資金が底をつく可能性も出てきます。

老後資金を少なく抑え、できるだけ長く生きるためには、月の生活費を減らすことが重要になります。

支出を減らし、年金の範囲で生活できれば、資産が減ることはありません。

理想は年金受取額以内に支出を抑えることです。

支出を抑える自信がなければ、収入を増やすことを考えるべきです。

収入を増やすには、極力長く働くことです。

残念ながら悠々自適な生活は先送り。

場合によっては、悠々自適な生活は諦めなければならないかもしれません。

まとめ

以上『老後資金は3000万円?あなたに必要な老後資金の計算方法はこれだ!』でした。

自分の老後資金がいくら必要なのか、分かりましたか?

若いうちはなかなか読みづらいでしょうが、40代に入ってくるとおぼろげながら見えてきます。

自分に必要な老後資金を目安に貯金目標を立て、安心できる老後資金を蓄えられるよう準備を進めていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー