面倒くさがりな人でもできるクレジットカード家計管理術

世の中には面倒くさがりな人はいるもので、何をするにしても「面倒くさい」の一言で片づけてしまいます。

お金の管理もそうです。

本気でお金の管理をしようと思えば、新たな口座を作る手続きをしたり、家計簿をつけたりと面倒なことが増えます。

しかし、本気でお金を貯めたいと思うのであれば、最低限度の面倒は乗り越えなければいけません。

ただ、その面倒をできるだけ少なくする方法があります。

それは、クレジットカードを活用することです。

そこで今回は、クレジットカードを使ってできる、面倒くさくない家計管理術をご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

1.支払いはすべてクレジットカードで済ませる

買い物の支払いは、すべてクレジットカードで済ませます。

クレジットカードを使えない場所へは行きません。

原則現金の使用は禁止です。

僕の場合、美容院が現金のみなので、美容院が例外です。

また、医者も場所によっては現金のみとなっていることがあります。

僕の行く医者は、内科、皮膚科、歯科、どこも現金のみ。

調剤薬局はクレジットカードに対応してくれているので、医者も早くクレジットカード払いが可能になるとよいのですが。

それはさておき、美容院と医者以外で現金を使うことはありません。

とにかく、貯金のためのルールを作ったら、何がなんでも必ず守りましょう。

お金を貯めることのできない簡単な理由は、ルールを破ることです。

2.公共料金の支払いもすべてクレジットカード

普段の買い物だけではありません。

電気代、ガス代、水道料金、NHKの受信料など。

クレジットカードで支払えるものは、すべてクレジットカードに集約しましょう。

通信費、保険料などもです。

口座振替ではなく、クレジットカード払いを徹底します。

家賃については、クレジットカード払いに対応していない方が多いかもしれません。

もし対応しているならラッキーです。

クレジットカード払いにしましょう。

対応していなければ、やむを得ませんが、他の支出と異なり、金額は把握しているはずですから、クレジットカードでなくても大きな問題はありません。

3.web明細を家計簿がわりにする

ほぼすべての支払いをクレジットカードにすれば、web明細が家計簿代わりになってくれます。

CSVファイルやEXCELファイルをダウンロードしてしまえば、あっという間です。

例えば、エポスカードであれば、下のようなweb明細をダウンロードできます。

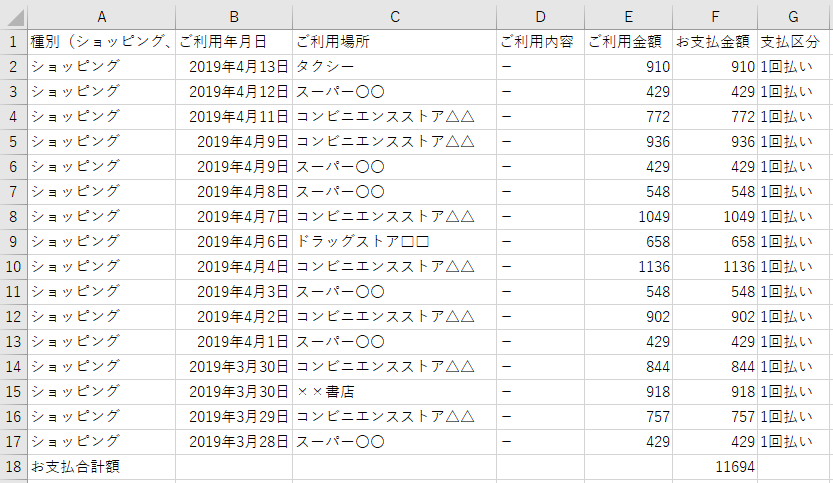

エクセル上部メニューの「挿入」をクリックすると表示される「ピボットテーブル」を利用しましょう。

ピボットテーブルという機能を使うと、数クリックで瞬時にご利用場所ごとの利用金額を集計することができます。

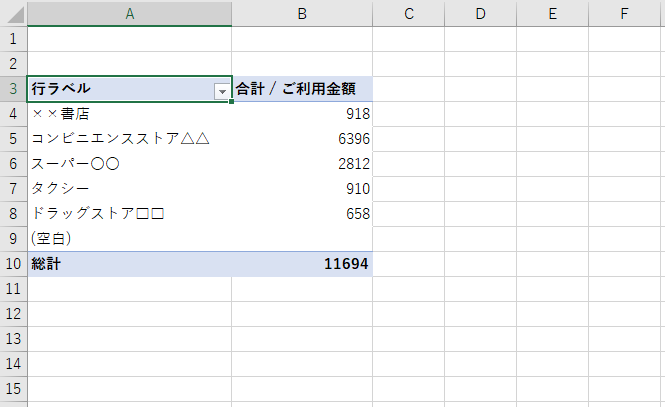

こんな感じで。

このようにweb明細とピボットテーブルを使用すれば、あっという間に支出を集計することができるため、何にお金を使っているかが一目瞭然となります。

だから、現金を使わず、クレジットカードのみで会計すると、家計簿をつける必要がなくなります。

上記の場合、コンビニ△△での支出が圧倒的に多いですから、コンビニでのお金の使い過ぎに気をつけようとか対策を講じることができます。

4.クレジットカード家計管理術のコツ

クレジットカードで家計を管理し、貯金をするためには、ただクレジットカードで決済していればいいというわけではありません。

クレジットカードの使い方にちょっとしたコツと持つべき意識があります。

1.とにかく現金は使わない

基本原則は、先に述べましたが、とにかく現金を使わず、極力クレジットカードで支払いを済ませることです。

支出のすべてをクレジットカードで済ませれば、先ほど紹介したように、web明細にすべての支出が残りますから、支出の把握のために、家計簿をつける必要がありません。

万が一、現金を使った場合は、必ずどこかにメモして、あとで支出を確認できる状態にしておくことです。

毎日細かく家計簿をつけるのではなく、現金支出が発生した場合のみになりますから、そこまで手間のかかる作業ではありません。

これくらいの作業であれば、続けることができるのではないでしょうか。

支出の把握ができれば、お金の貯まらない原因となっている支出を見つけ出すことは容易でしょう。

しかも、クレジットカードの場合、支払い先ごとに支出を見ることができるのも大事です。

お金を使いすぎているお店の傾向も見つかるはず。

コーヒーのような1回あたりの支出は小さいければ、まとまると大きくなるラテマネーの発見にも役立つはずです。

2.クレジットカードは極力1枚、上限2枚で済ませる

クレジットカードで決済するのであれば、できる限り少ない枚数で済ませましょう。

理想は1枚で、上限は2枚です。

僕の場合、エポスゴールドカードとView Suicaカードの2枚にしています。

エポスゴールドカードには年間50万円使うと2500ポイント、100万円使うと10000ポイントが還元される特典があります。

そのため、ほぼすべての支払いはエポスゴールドカードで済ませるようにしています。

そして、電車などの交通費はView Suicaカードでオートチャージするようにしています。

カードを分散すると、ポイントも分散してしまいます。

家計管理はポイントもお金と同様に常に残高を把握しておかなければいけません。

利用するカードを増やすことは、管理するポイントを増やすことになります。

また、カードの枚数を増やすと、先ほど紹介したweb家計簿としての集計作業の回数が増えることになります。

面倒くさがりには、今の楽しさを優先して、面倒なことは後回しにする傾向があります。

後に面倒な作業が待っているのですから、カードを増やさないよう心がけましょう。

さらに、1枚のクレジットカードに集約することで、上位カードへのインビテーションが届く可能性もあります。

エポスカードなら、エポスゴールドカードへのインビテーションが届き、年会費が永年無料でゴールドカードを持つことができます。

カードが少なければ、財布の中身もすっきりします。

3.カードを使う回数を減らす

クレジットカードのweb明細をピボットテーブルで集計すれば、自ずと自身の消費の傾向が見えてきます。

そこから浮かび上がった問題点を改善すれば、徐々にムダな支出は減っていくはずです。

ですから、必ず毎月1回、支払いが確定したタイミングでweb明細はチェックしましょう。

そして、いかに改善を進めるかですが、その前に、まずカードを使う回数を減らしましょう。

支出の把握ができなくなる原因の一つは、お金の使い過ぎです。

web明細に出てくる項目数が多ければ多いほどお金を使っています。

よって、項目数が減れば、支出を減らせるはずです。

web明細を見ながら、何の支出かを思い出し、ムダを洗い出していきましょう。

このとき、できる人であればレシートを保管しておくと、ムダな支出の洗い出しがやりやすくなります。

ただし、レシートが相当の枚数になるはずですから、この手の管理が苦手な人はやめておいたほうがよいかもしれません。

4.1回あたりの支払い金額を減らす

減らすべきは、カードを使う回数だけでなく、1回あたりの支払金額もです。

1回あたりに使う金額が少なくなれば、全体の支出も減っていきます。

スーパーで買い物をしたときに、今すぐにはいらないのに、「セールで安くなっているから」という理由で余計なモノまで買ってしまったという経験は誰しもあるでしょう。

このような"ついで買い"をしていると、どうしても1回あたりの支払い金額は増えます。

よって、1回あたりの支払い金額を減らすにはどうしたらよいかを普段から意識しなければいけません。

5.支払先を減らす

クレジットカードのweb明細を見ていると、やたらいろいろなお店でお金を使っていることに気づかされます。

ピボットテーブルを使って集計すれば、いくつのお店でお金を使ったかも瞬時に分かります。

面倒くさがりな人は、前月より支払先の数を減らすことを目標に生活してみるとよいでしょう。

要するに、思いつきでいろいろな店に行ってお金を使うのではなく、行く店を絞り込むのです。

このルールを順守しようとすると、買い物の際に衝動買いを抑えようとする心のブレーキがかかりやすくなります。

さらに、特定のお店に行くことになりますので、お店のポイントが貯まりやすくなります。

また、いろいろなお店に行って、次々にポイントカードを発行して、財布があたかもポイントカード入れのようになってしまう人がいます。

しかし、新しいお店に行く回数が間違いなく減るので、パンパンな財布になることも防いでくれます。

行くお店が減りますから、セールを始めとする誘惑も減ります。

ムダな外出も減りますから、支出はどんどん減っていくでしょう。

まとめ

以上『面倒くさがりな人でもできるクレジットカード家計管理術』でした。

クレジットカードは、使い方を誤ると破産に陥るような怖さもありますが、正しい使い方をすれば、これほど便利な道具はありません。

クレジットカードの便利な点を有効活用して、買い物するだけでなく、家計管理にまで活かせば、支出を減らせます。

特に家計簿が続かなかった人は、現金払いを卒業して、クレジットカードに集約してみるのも一つの手です。

自分の支払いの傾向を見て、自分にピッタリ当てはまるクレジットカードを見つければ、支出を減らせるはずです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。