年収2割減時代到来!?どうやって今後を乗り切るか?

どうも。『毎日が祝日』いわいです。

今日はネットで見かけたこちらの記事から。

「年収2割減時代」とはセンセーショナルな表現です。

年収2割減とは一体どういうことなのでしょうか?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

20年前に比べ年収が100万円減っている

バブル崩壊以降の日本経済は、ずっと低空飛行を続けてきました。

失われた10年、失われた20年と言われ、そして失われた30年になろうとしています。

アベノミクスは日経平均株価だけは押し上げましたが、バブル期には到底及びませんでした。

そして、そもそも実際経済が回復したと感じていた人はほとんどいないでしょう。

さて、ここからが本題です。

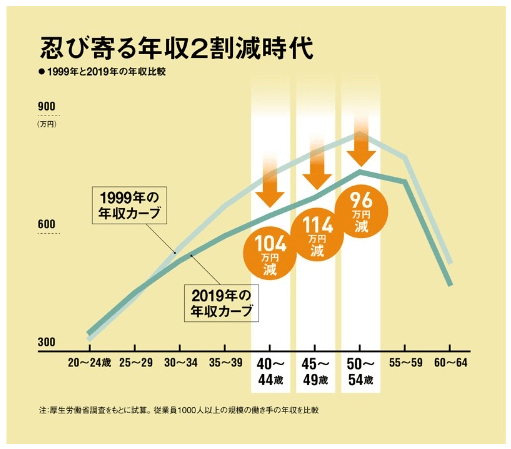

下の図は今回の記事で紹介されていた1999年と2019年の年収を比較した図です。

小さく注意書きで、「従業員1000人以上の規模の働き手の年収を比較」と書いてあります。

2019年時における40代以上の社員の年収が1999年と比較して約100万円減少していることを表しています。

20年前と比較して、給料が上昇しづらくなったことが分かります。

原因は社員を長く働ける環境を作るためとされています。

改革の善しあしは別にして、10年以上経過すれば給与制度も変わるもの。社内の高齢化や人口ピラミッドに対応するため、長く働ける環境を整えるため、それこそ人件費を直接的に抑えて会社として生き残るためと理由・背景は様々だが、多く企業は労使交渉を通じて賃金カーブをできるだけ緩やかにする方策をとってきた。このため、受け取る年収は45~49歳のケースで「99年比114万円減」、終身雇用・年功序列型で年収がピークを迎える50~54歳でも「100万円近く」減っていることが分かる。

会社が生き残るために、社員一人一人の給与は低く抑えようということなのでしょう。

さらに言えば、社会保険料は逆に増えているはずで、手取りなら100万円以上の減収となっているのではないでしょうか。

ボーナスもカットされる可能性大

また、毎月の給与だけでなくボーナスも減少しています。

基本給を下げることは多くの企業では望まない代わりに、ボーナスで調整を図ってきます。

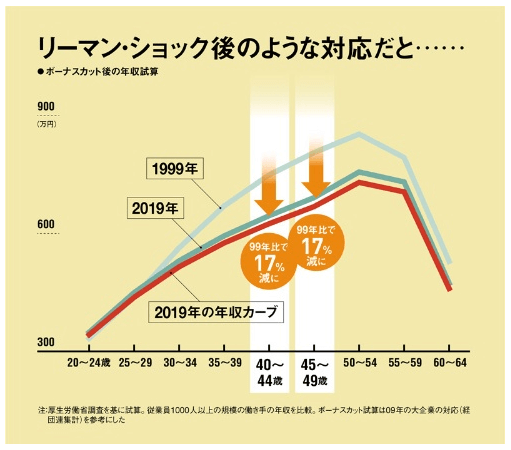

例えばリーマンショックのときにはボーナスが大きく削減されたようです。

田中さんにとっての「給与減」への恐怖感として、10年前のこのリーマン・ショック時の会社の対応がよみがえる。大手企業ならなおさらのこと、基本給をただちに引き下げる対応はタブーとされ、その代わりに夏冬のボーナスが人件費削減の調整弁となりやすい。

その結果、ボーナスも2019年は2019年比でマイナス17%と2割近く減少していることが分かりました。

新型コロナウイルスが収入減に追い打ちをかける

そこへ来て今度は新型コロナウイルスの感染拡大による経済の失速です。

1-3月期に減収がすでに始まっている企業も出ていました。

そして4月はまるまる1ヶ月外出自粛などの影響を受け、5月も業種によりますがゴールデンウィークという1年で最大の稼ぎ時の一つを逃すことになるでしょう。

緊急事態宣言が5月中に解除されるかどうかも分かりません。

4-6月期の各企業の業績は大きく下がることが濃厚です。

よって、夏のボーナスは非常に厳しいものになるのではないでしょうか。

ボーナスの心配ができるだけマシで、そもそも雇用自体が危うい人もいます。

今回の記事のタイトルは「収入2割減時代」となっていましたが、3割減へ向けて動き出したかのようです。

普段の支出と将来のプランを見直すべき

ここまで見ていただき、収入が20年前と比べて減少していることはお分かりいただけたと思います。

では、一個人として収入減時代を生き抜くためにはどうしたらよいのでしょうか?

あくまで社会全体のことを差し置き、一個人として社会を生き抜こうと考えた場合、どうしても行きつく先は支出減です。

収入が減るのであれば、支出も減らさなければなりません。

とにかく削れるところは削りましょう。

どうしても削れない"聖域"は最小限度にとどめるべきです。

本当に必要なものから加えていき、そして可能な範疇で徐々に加えていくべきです。

今の支出から削っていく発想だと、結局みな必要で削れません。

ですから、本当に必要な支出を加えていく発想のほうがよいでしょう。

そして、何と言っても将来のプランの見直しです。

一般的には、社会人になったら結婚して、子どもをつくって、家を買って、といったライフプランを描いている人が多いはずです。

しかし、将来の見通しが不明瞭な中では、例えば高額のローンを組んで住宅を購入するのが正しいのかどうかよく検討すべきではないでしょうか。

返済が現実的に可能な範疇でローンを組むなど考えないといけません。

さらに、昨今の企業の動きを見ると、45歳以上になるとリストラの対象になっています。

これはバブル期の影響もありますから、今後も同じような流れになるかは分かりません。

しかし、ハナから60歳から65歳の定年まで働き、ボーナスももらえる想定で住宅ローンを組むのは得策とは言えないでしょう。

子どものころから思い描いてきたライフプランは、もはや忘れるべきときが訪れているのです。

まとめ

以上『年収2割減時代到来!?どうやって今後を乗り切るか?』でした。

いかがでしたか?

ここへ来て新型コロナウイルスの感染拡大で、日本全体が影響を受けています。

そんな中、「年収2割減」で済むなら、むしろまだマシと考えることもできます。

「失われた40年」へ向かい始めたかもしれない日本において、今までの常識のまま暮らしていくと、将来に待ち受けているのは希望ではなく絶望なのかもしれません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー