全国8500世帯・家計調査の衝撃「年収1000万でも10%は無貯蓄」

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

全国8500世帯・家計調査の衝撃「年収1000万でも10%は無貯蓄」

タイトルの通り、家計調査に関する記事です。

タイトルで若干ネタバレしていますが、記事の中身を見ていくことにしましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

アンケートの概要

今回のアンケートは、『プレジデント』誌が世帯年収1000万円台と同300万円台の家族を対象に、家計の状況などについて調査したものです。

ちなみに回答者の横顔は以下のとおりです。

・1000万円台では40代後半から60歳までの男性が多い。その大半は既婚者で、配偶者や子どもたちと同居をしている

・300万円台では30代から40代前半の男性が多く、そのうち約4分の3は独身で、一人暮らしというケースが多い。

今回の記事はこのアンケートをもとにしていますが、年収1000万円・300万円ともに少数派にスポットを当てるような文章になっていて、どうも気になりました。

私の記事のタイトルにもありますが、年収1000万円でも貯蓄のない世帯があると注目を集める作戦のようです。

しかし、現実的には年収1000万円世帯でもちょちくが少ないのは少数派です。

その実態を見ていくことにしましょう。

年収1000万円以上世帯は「ゆとりがある」

まずは年収1000万円以上世帯の実態を見ると、やはり全体としては資産を多く持っていることがうかがえます。

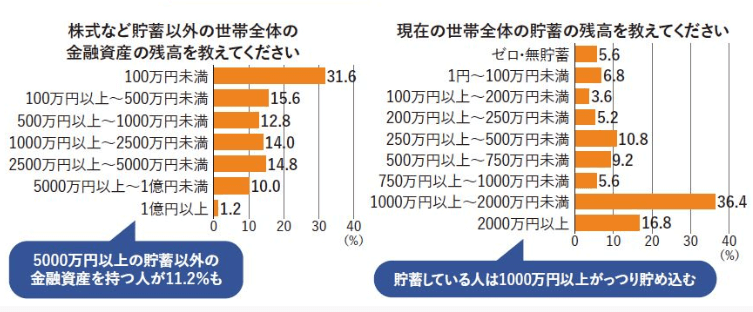

1000万円以上の貯蓄がある世帯は全体の53.2%ですし、2000万円以上でも16.8%います。

また、株式などの貯蓄以外の金融資産残高を2500万円以上保有している世帯は、26.0%います。

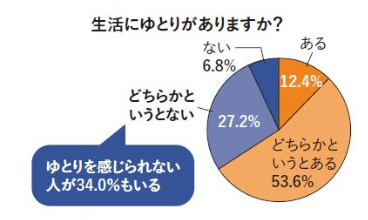

また、「生活にゆとりがありますか?」という質問に対しては、「ある」「どちらかというとある」を合計すると、66.0%となります。

一方で、「ない」「どちらかというとない」が34.0%います。

理由はどんな年収であってもお金をパーッと使ってしまう人が一定数いること、子育てによる支出増、住宅ローンの負担が主な要因でしょう。

記事の目的は、おそらく高年収でも気をつけないといけないという方向だと思います。

だから、あえて少数派に焦点を当てているのでしょうが、現実的には大半は「ゆとりがある」ので、予想どおりです。

どんなにお金があっても使ってしまう人、やりくりが下手くそな人はいますので、特段驚きはありません。

年収300万円では予想どおり「ゆとりはない」

一方、年収300万円世帯では、圧倒的に資産を保有していないことが分かります。

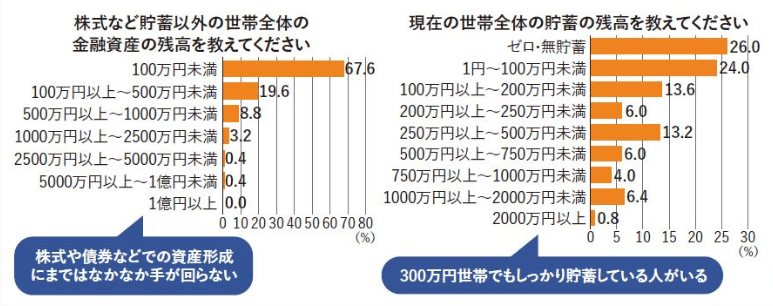

貯蓄残高が1000万円以上のせたいは7.2%にとどまりました。

また、貯蓄以外の金融資産残高が2500万円以上の世帯にいたっては0.8%にとどまり、資産形成ができていないことが分かります。

ただ、年収が低い理由として年齢が若いこともあるでしょうから、全体として若い人の割合が多いこともあると思います。

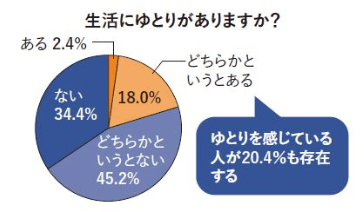

「生活にゆとりがありますか?」という質問に対しては、「ない」「どちらかというとない」を合わせると79.6%となり、圧倒的にゆとりのない世帯が多いことが分かります。

記事では「ゆとりがある」世帯のフォーカスをあてて、やりくり次第でなんとかなる風に見せようとしているのかもしれません。

どういう意図でデータを見せようとしているのかが読み取れませんが、私個人としては年収が高ければ圧倒的に有利と思いました。

収支のバランスを崩す2つの勘違い

今回の記事では、高年収なのに苦しい家計に陥る原因を2つ指摘していますので、ご紹介しておきます。

1つめは、収入アップに比例して、支出も増やせると考えること。

「お金があれば、こんなことをしてみたい」と思う人がたくさんいるのは当然のことだと思います。

ただ、悲しいことに収入が増えても、税金が増えますし、最近では年金や社会保険料の負担も増えており、手取りがさほど増えていかないというのが現実です。

2つめは、「年収が今後も減らない」と思い込んでいること。

年収は右肩上がりに上がり続けると思うからこそ、パーッとお金を使うし、高額の住宅ローンを組んだりするのでしょう。

しかし、現実的には40代に差し掛かると、年収増を期待できなくなる人の割合がどんどん増えてきます。

コロナショックの影響も多かれ少なかれあるかもしれません。

もし年収が下がったら、一発アウトの危うい世帯がたくさんあることがうかがえます。

要するに、年収が増えても、生活を大きくしないことがゆとりある生活のためには重要なのです。

高額の貯蓄には高年収が圧倒的に有利

私は当ブログの中で、たびたび「収入を増やす」重要性を説いてきました。

例えばこの記事とか。

FPさんが書く貯金の記事は、「高収入でも気をつけないとダメ」と「低収入でも上手くやりくりすれば大丈夫」という記事が見受けられます。

もちろんこの2つは事実なのですが、先の保有資産を比較してもらえば分かるとおり、高年収のほうが資産形成しやすいのは明白です。

上手なやりくりのために節約術を身につけたりするのもよいですが、特に若いのであれば年収を増やすための努力をしたほうが圧倒的にいいです。

そして、年収が増えても支出はなるべく増やさないようにすれば、生活にゆとりが生まれます。

貯蓄も多くできますし、資産運用に回すこともできます。

酷な話かもしれませんが、それが現実なのです。

まとめ

以上『全国8500世帯・家計調査の衝撃「年収1000万でも10%は無貯蓄」』でした。

いかがでしたか?

年収が1000万円あっても300万円しかなくても、やりくり次第でどうにでもなります。

しかし、年収が高い方が圧倒的に有利なのはデータからも分かりました。

年収アップのために自分は何ができるのかを徹底的に考え、努力してみるとよいでしょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー