金融資産5,000万円以上保有している準富裕層の職業典型的3例とは?

どうも。『毎日が祝日。』いわいです。

今日はYoutubeで見かけた某動画を見ての記事となります。

某動画の主はこの本の著者。

お金について関心のある方ならご存知の方も多いかもしれません。

私の会社の新卒社員もこの人の本を買っていました。

「準富裕層」と呼ばれる人たちは一体どのような人たちなのでしょうか?

今回はこちらの動画を元にご紹介していきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

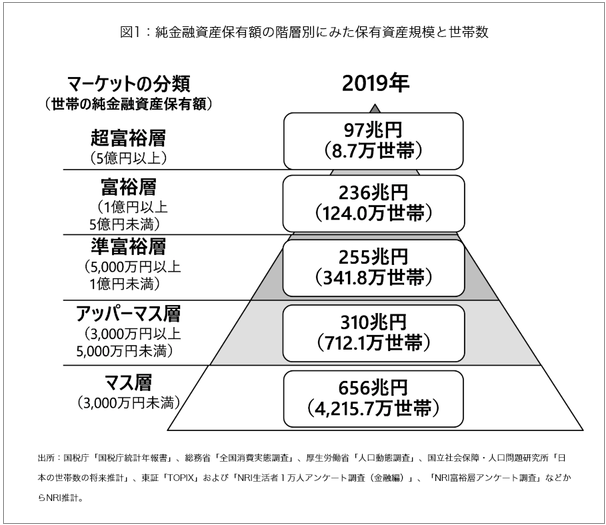

準富裕層は341.8万世帯

まずは2019年の金融資産保有額別の世帯数になります。

これを見ると金融資産が5,000万円以上1億円未満の準富裕層は341.8万世帯います。

世帯数をパーセントで表すと以下のようになります。

| 世帯数 (万世帯) | 割合 (%) | |

| 超富裕層 | 8.7 | 0.16 |

| 富裕層 | 124.0 | 2.30 |

| 準富裕層 | 341.8 | 6.33 |

| アッパーマス層 | 712.1 | 13.18 |

| マス層 | 4,215.7 | 78.03 |

準富裕層は全世帯中6.33%でした。

341.8万世帯という数字だとあまりピンと来ませんでしたが、6.33%とはかなり少ないことに気づかされます。

超富裕層・富裕層を加えた準富裕層以上でも8.79%、つまり日本の全世帯の10%未満の部類に入ります。

準富裕層の職業1.退職金を受け取った公務員共働き世帯

準富裕層の職業の典型例1つめは「退職金を受け取った公務員共働き世帯」です。

公務員は安定していることと一定額の退職金が魅力です。

特に地方在住だと公務員は強いです。

男女の賃金差が小さく、女性が結婚・出産で退職することも一般的なOLさんと比較すると少ないでしょう。

年功序列型の給与体系もまだ根強いでしょうから、長く働くことがメリットになります。

現役時代から蓄財に励んでいれば、夫婦が退職金を受け取れば準富裕層どころか富裕層の仲間入りを果たす可能性すらあるのではないでしょうか。

地方に住んでいる人で親から「公務員を目指しなさい」と言われたことのない人は少ないのではないでしょうか。

現に私も言われてきました。

そのくらい地方在住なら公務員は有利な職業と言えます。

準富裕層の職業2.お金回りの良い小規模事業経営者

準富裕層の職業の典型例2つめは「お金回りの良い小規模事業経営者」です。

自営業とかフリーランスが該当するでしょう。

会社の儲けのわずかな分け前をもらえるだけのサラリーマンとは異なり、自営業・フリーランスはすべての利益が自分の懐に入ります。

よって成功すれば大きな収入を手にすることができます。

だから独立して夢を追う人は後を絶ちません。

ただし長期にわたり大きな金額を稼ぎ続けられる自営業者・フリーランスがどれだけいるかです。

起業しても5年続く会社は40%しかありません。

10年続く会社は10%もないという話を聞いたことがある人も多いのではないでしょうか。

それだけ起業しても稼ぎ続けることは難しいのです。

準富裕層の職業3.都市圏に住むインカムリッチ・プロフェッショナル

準富裕層の職業の典型例3つめは「都市圏に住むインカムリッチ・プロフェッショナル」です。

ちょっとピンと来ないのですが、動画内で紹介されていた具体的な職業としては以下のとおりです。

・外資系企業の経営層(役員クラス)

・金融分野の高度専門職(トレーダー、ファンドマネージャーなど)

・IT分野の高度専門職(プログラマ、エンジニア)

・医師

・パートナー(共同経営者)まで出世した弁護士・会計士・税理士

・その他高度専門技術を持つプロフェッショナル(芸能人、スポーツ選手等)

年収イメージでいうと1,500万円から5,000万円くらいだそうです。

全国民の3%程度しかいないスーパーエリートです。

このレベルの年収に到達するのは普通のサラリーマンには想像つかないですね。

また上を目指す野心のある人でないといけないでしょう。

一方で激務だったり、プレッシャーも普通のサラリーマンと比較してはるかに大きいでしょうから、メンタルも強くないといけなそうです。

憧れるかと言われるとちょっぴり疑問です。

誰にでも準富裕層に到達するチャンスはある

では、ここまで紹介した3つの職業以外の人は準富裕層になれないのでしょうか?

いえ、そんなことはありません。

誰にでも準富裕層に到達するチャンスはあります。

なぜなら上記3つに該当しない私が40代後半で準富裕層に到達したからです。

ただそんな私も年収は700万円台で、平均年収よりは高めにもらっているため、「誰でも」というのは言い過ぎなのかもしれません。

それでもいくつかの可能性はあると考えています。

1つは「投資を活用すること」です。

つみたてNISAは年間40万円×20年と枠は小さめですが非課税で行えるメリットがあります。

同様に老後資金形成という目的でiDeCoもあります。

これらを駆使するだけでも十分な資産形成が期待できます。

稼いだお金をムダ遣いせず投資に回し続けられれば、将来的に大きな資産に育つ可能性があります。

もう1つは「DINKS」です。

人生における大きな支出の一つは教育費ですから、この教育費を回避しつつ収入源が2つになるという点でDINKSは資産形成において有利な状況を作り出せます。

先にも紹介したとおり準富裕層の典型例の1つが公務員夫婦ですから、収入の多さは有利であると理解できるでしょう。

ただし日本の将来を考えれば子どもが増えていくことが理想ですので、子育て世帯に手厚い保障が行われ、むしろ子どもを増やしていくことが推奨できるようなっていくのが本来良いのではないかと思うのですが。

あと独身の人間が偉そうに言うなと怒られそうですので、このあたりにしておきたいと思います。

私の場合は上記2つにも該当せず、地道にサラリーマンとして収入を増やし続け、支出がとにかく少ない人でした。

私のようなパターンでも40代から50代で準富裕層に到達する可能性があるということです。

よって誰にでも準富裕層なら到達するチャンスはあるのです。

まとめ

以上『金融資産5,000万円以上保有している準富裕層の職業の典型的3例とは?』でした。

いかがでしたか?

繰り返しますが収入が桁違いに多くなくても、支出が少なければ時間はかかりますが準富裕層までなら誰でも到達するチャンスはあります。

キーワードは「支出の少なさ」です。

もちろん資産形成は収入の多いほうが圧倒的に有利ですが、支出の少なさも大事なのです。

以下関連記事です。

準富裕層なら職業云々とか親ガチャとか関係なく到達するチャンスはあります。

準富裕層を目指すなら本当に必要なものにだけお金を使う人に変わらなければいけません。

もっと良いお金の使い方をしていれば準富裕層到達はもっと早かったに違いありません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。