迫る老後破産。持ち家所有でも高齢者の家計収支は6割がマイナス

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

SBIエステートファイナンス株式会社が行ったアンケート結果の記事です。

アンケートは、60歳~65歳の持ち家所有者を対象に「老後破産に対する不安と老後の家計収支の状況」について調査したものです。

持ち家があるというのがポイントですね。

それでは中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後不安を抱えた人は意外と少ない?

まずはストレートに「老後破産への不安はありますか?」との質問から。

結果は以下のとおり。

・不安がある 36.7%

・不安はない 29.1%

・どちらともいえない 34.2%

おや?

明確に「不安がある」と回答した人は3分の1程度でした。

個人的な予想ではもっと多くの人が「不安がある」と回答するものだと思っていました。

すでに持ち家があり、60代に入って将来もらえる年金額もほぼ明確になったことにより、老後破産はしないとの計算が成り立った人が多かったのでしょうか。

しかし、この後の質問から様相が変わってきます。

8割が年金のみでの家計収支はマイナスになる

次の質問は「将来、年金(厚生年金と国民年金)のみで家計収支はプラスになる予定ですか?」でした。

結果はこちら。

・はい 19.5%

・いいえ 80.5%

老後破産の不安があると回答した人は36%だったのに、この回答比率です。

そこで3つ目の質問「年金(厚生年金と国民年金)と将来想定される年金以外の収入(株や不動産収入等)で家計収支はプラスになりますか?」の結果を見てみましょう。

・はい 40.0%

・いいえ 60.0%

少し割合が変わりました。

それでも4割です。

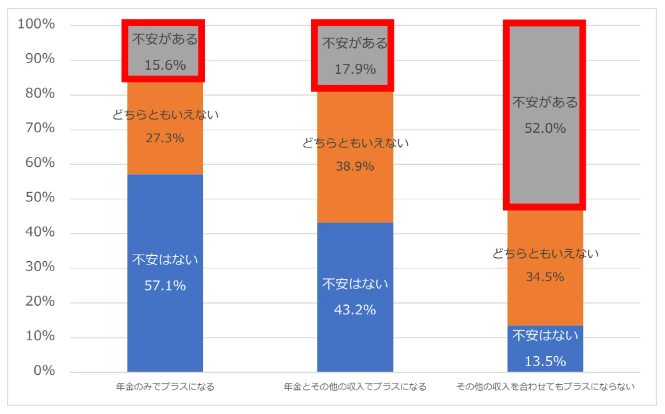

そこでアンケート結果の見方を変え、収支がプラスになるかならないかで老後破産の不安を抱えているかどうかを比較したのが次のグラフです。

なるほど、年金のみ、ないしその他の収入でプラスになると「不安がある」の割合が小さく、プラスにならない人は「不安がある」の割合が大幅に増えています。

ちなみに将来想定される年金以外の収入はこちら。

・確定拠出年金 25.3%

・株式などの配当収入 37.0%

・個人年金保険 39.2%

・不動産収入 10.4%

・無し 15.9%

年金で収支がプラスにならない理由は「単なる使い過ぎ」?

このアンケート結果だと、6割もの人が収支マイナスになる老後が待っていることになります。

これだと老後が不安ですよね?

じゃあ資産形成のために投資を始めませんか?

こんな不安を煽るだけの記事になってしまいます。

本当に考えるべきは多くの人の「収支がマイナスになる理由」です。

収入が少ないのであれば、理由は「お金の使い過ぎ」、ただそれだけです。

旅行やら趣味やら外食やら洋服やら、現役時代のまま支出を削りたくないだけではないでしょうか。

だから、老後不安の原因は実は自分自身なのです。

であれば、改善の余地は十分にアリ。

老後不安は多少和らげることができるはずです。

実際、収入が少なければ支出を抑えるしか方法はありません。

長い老後を生き抜くためには、必要に応じで生活をダウンサイジングすれば良いだけ。

最後の手段は「働くこと」。

お金の不安を払しょくする方法はいくらでもあります。

一番良い方法は、今から支出を減らすことです。

早くから少ない支出で生活すれば、資産形成や老後の生活に大きなプラスをもたらすことでしょう。

まとめ

以上『迫る老後破産。持ち家所有でも高齢者の家計収支は6割がマイナス』でした。

いかがでしたか?

老後破産に陥る人はそう多くいないはずです。

よほど支出が多いか、年金が少なすぎるかのどちらかです。

厚生年金もちゃんともらっている人であれば、贅沢をし過ぎない限り老後破産などしないでしょう。

あとは日ごろの支出に対する意識次第。

「豊かな老後」を追求しすぎなければ、きっと大丈夫です。

以下関連記事です。

老後不安については誤解も多いです。正しい認識をすれば不安は減っていきます。

世の中には意外と老後を楽観視している人も多いようです。

漫画家・弘兼憲史が絶対になくならない老後不安への答えを教えてくれます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー