退職金激減…この15年で「700万円」も減っているという「厳しい現実」

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

退職金に関する記事です。

人生設計において老後資金が非常に重要と考えられている中、退職金を当てにしている人は多いはず。

そんな人たちに警鐘を鳴らす記事となっています。

ベースは『ほんとうの定年後』という書籍です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/180c16e8.0aeed675.180c16e9.0a1fc508/?me_id=1213310&item_id=20723809&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6050%2F9784065286050_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

減少の一途を辿る退職金

本題の前に、ちょっと怯んだのがこちらの一節。

日本企業独特の慣行と言われる退職給付制度。厚生労働省「就労条件総合調査」によれば、2018年時点で同制度がある企業は80.5%、1000人以上の企業に限れば92.3%の企業が採用している。

私は退職金の無い会社に勤務しているのですが、退職金のない会社は2割程度なんだとか。

うわー、低い確率を引いていたんだなと改めて思いました。

まあ比較的新しい会社でしたし業界でしたので、仕方ないことです。

入社時に納得しているわけですし。

だからちゃんとお金を貯めてきたという背景もあります。

さて、ここからが本題。

退職金は年々減少しているのが実情です。

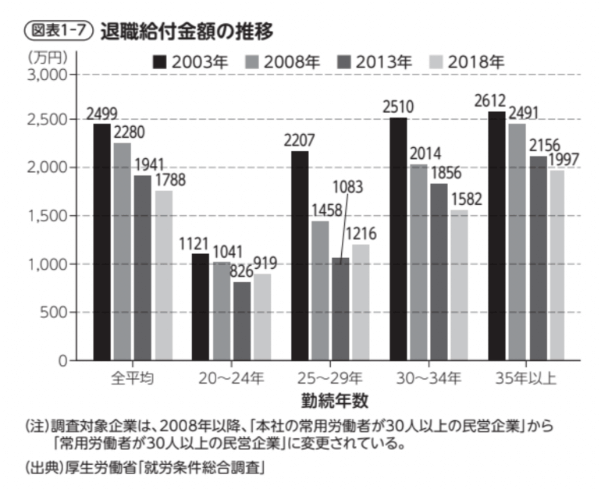

具体的にどのくらい減少しているのかを明らかにしてくれたのが下のグラフです。

どの勤続年数も15年前と比較して減少していることが分かります。

35年以上勤務の場合、2003年で2612万円だったのが2018年には1997万円に。

全平均でも2499万円から1788万円へ、実に700万円以上減少しています。

さらに怖いのは、このグラフが2018年までのデータであること。

現在は2023年ですから、さらに減少しているでしょう。

退職金が減少している背景

それにしても、なぜこれほど退職金は減少しているのでしょうか?

そのあたりの背景についても書かれていました。

まずはこちら。

近年、退職金制度を取り巻く状況は大きく変わっている。日本企業では歴史的に給付額が約束されている退職金のみを支払う企業がほとんどであったが、バブル崩壊による低金利などを背景に前払い賃金の性格が強い確定拠出年金への移行が進んでいる。

まずは確定拠出年金への移行です。

現在投資をしている人の中には、退職金制度が確定拠出年金だったため、半ば強制的に投資を行うことになった人もいるかもしれません。

実は私の転職前の会社も退職金制度を変更し、確定拠出年金へ以降しました。

これが20年以上前の話です。

「退職金は自分で運用して作ってください」

当時の私が投資のことなど分かるはずもありません。

今くらい積立投資の情報や理解があれば、と思ってしまいます。

そして退職金が減少し続けているもう一つの背景はこちら。

65歳までの雇用義務化による影響も大きい。企業としては、定年以降も生じる再雇用における人件費の補塡のため、退職金を縮小させている側面もあるのだと考えられる。

あー、なるほど。

長く働いているが故に、長きに渡る貢献とは裏腹に企業側としては苦しい台所事情を考慮しての対応なのでしょう。

退職金を当てにしすぎない老後資金づくり

こうして見てくると退職金は非常に厳しい現実が訪れていることが分かりました。

しかし、です。

退職金の無い会社に勤務する私からすれば、もらえるだけありがたいと思った方がよいです。

そして退職金を当てにしすぎないことが大事なのではないでしょうか。

期待が大きすぎると、その期待を下回ったときの絶望感が半端ありません。

だから退職金は無いものと思い、資産形成しておくとよいでしょう。

独身・子どもなしならいつからでも資産形成は可能です。

子どもがいれば、子育てが終わったら一気に貯金をし始められるでしょう。

住宅ローンも支払い終われば、貯金は猛スピードで増えるはずです。

私でさえ年収700万円程度でも40代から6年間で2000万円貯めることができました。

実行したことはただ一つ。

徹底した支出削減です。

まとめ

以上『退職金激減…この15年で「700万円」も減っているという「厳しい現実」』でした。

いかがでしたか?

退職金をもらえるなら、これほどありがたいことはありません。

1000万円超もらえる人なら老後は相当ラクになるはず。

ラクにならないのだとしたら、それは支出が多すぎるから。

資産形成には支出削減がマストです。

退職金が減少しても、支出が少なければ対応可能です。

退職金を当てにせず、自力で資産形成しておくとよいでしょう。

以下関連記事です。

退職金がたくさんあっても金融機関の口車に乗ってしまえば、あっという間に資産を減らすことになります。

おひとりさまの老後に働かない選択肢は無いようです。

退職金で買ってはいけない金融商品は現役世代であっても買ってはいけません。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー