【元国税専門官が明かす】富裕層ほど投資で儲かりやすいシンプルな理由

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

ダイヤモンド・オンラインに掲載された元国税専門官の小林義崇氏の記事です。

著書『元国税専門官がこっそり教える あなたの隣の億万長者』を元にしています。

今回は富裕層の投資についてです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/180c16e8.0aeed675.180c16e9.0a1fc508/?me_id=1213310&item_id=20839437&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6517%2F9784478116517_1_4.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

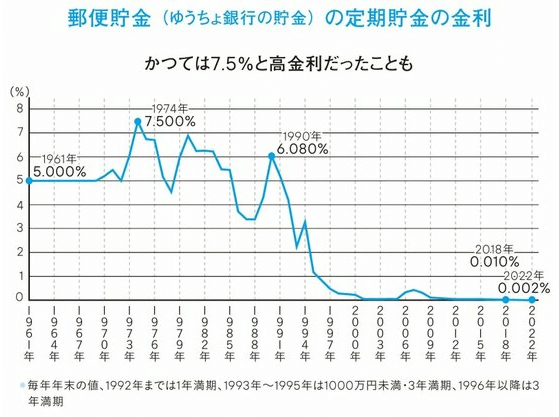

預金だけでお金が増えたのはもう昔話

昔は預金でも金利は高く、さらに定期預金はもっと高い金利になっていました。

下のグラフは郵便貯金の定期貯金の金利を推移を表したグラフです。

なんとバブル崩壊の直前、1990年には6%もの金利になっていました。

昔は「ノーリスク・ハイリターン」が実在していたのです。

そりゃ私の世代なら「無駄遣いしないで貯金しろ」と親から教育されるわけです。

しかし今や金利は無いに等しい時代。

銀行・ゆうちょにお金を預けておく理由はなくなりました。

むしろ預貯金はインフレに伴い価値が下がります。

よって資産を増やすためでなく、実質的な価値を下げないためにも投資はマストの時代に突入したのです。

投資のリターンは資金に比例する

では富裕層はどのようにお金を貯めているのでしょうか?

総務省の家計調査(令和4年、単身世帯)を見ると、年収の高い世帯のほうが預貯金の割合が低く、リスク資産の割合が高くなっていることが分かります。

| 年間収入 | 預貯金 | 債権 | 株式 | 投資信託 |

| 300~500万円未満 | 45.8% | 3.7% | 16.9% | 10.6% |

| 1,000~1,200万円未満 | 32.8% | 7.5% | 26.9% | 9.9% |

リスク資産の金額が多いのではなく、割合が高いのがポイントです。

それだけ収入の多い人は投資にお金をかけているのです。

これは収入ベースの話なので、資産額別に見るともう少し異なるデータが出てくるかもしれません。

そして単純に考えれば、投資にかける金額が多ければ多いほどリターンが大きくなります。

100万円で5%の利益なら5万円ですが、1億円で5%の利益なら500万円です。

富裕層の方が儲かりやすいというか、投資額の大きい人の方が儲けがはるかに大きくなる可能性が高いのです。

富裕層ほど投資手段が豊富

そしてもう一つは投資手法の豊富さです。

普通の人は株・投資信託が投資先の大半となります。

しかし、資産が大きくなれば不動産への投資も可能となります。

昨今の日本でも増えてきているワンルームマンション投資のようなちっぽけな話ではありません。

マンション一棟とか大規模な不動産投資が可能となります。

さらに富裕層向けのサービスがあります。

一つはプライベートバンクです。

プライベートバンクは、資産運用の専門家が顧客の状況やニーズに合わせて、オーダーメイドされた金融商品を提供するサービスです。

各プライベートバンクでは口座開設のための最低金額が儲けられており、どんなに低くても1億円は必要なため富裕層でなければ手を出せません。

もう一つはヘッジファンドです。

ヘッジファンドとは、さまざまな取引手法を駆使して市場が上がっても下がっても利益を追求することを目的としたファンドです。

先物取引や信用取引などを積極的に活用することで相場の上げ下げに関係なく利益を狙いに行きます。

このように富裕層には投資の選択肢も豊富に用意されているのです。

まとめ

以上『【元国税専門官が明かす】富裕層ほど投資で儲かりやすいシンプルな理由』でした。

いかがでしたか?

富裕層は投資でも結果を出している人たちです。

格差社会などと言われますが、富裕層は投資で資産を増やしており、一般人は急いで追いかけなければ格差は拡大するばかりなのです。

以下関連記事です。

元国税OBが億万長者に近づくことができる3つのキーワードを教えてくれました。

最も効果的に幸福になる方法は、お金持ちになることという残酷な事実があります。

いつまでも貯金が増えない人が根本的に誤解していることをご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。