資産9000万円でも厳しい?4人家族の45歳夫はサイドFIREできるか

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

マネーフォワードの運営するメディア「マネープラス」に掲載された記事です。

今回はFPさんに家計相談するシリーズにサイドFIREしたい男性からの質問が来ておりました。

自分で計算できずFPさんに質問している時点でサイドFIREなんて無理だと思いますが、スルーせずに取り上げてみることにしました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

資産約9000万円男性の資産状況とは?

まずは相談者さんのプロフィールからです。

何やら地方移住したらしいです。

コロナ禍で移住した人がいるみたいですけど、アフターコロナは考えてなかったのでしょうか?

オフィスへの出勤に戻るに決まってるはずなのに。

マネジメントする側の立場からすると、リモートワークなんて仕事しなくなるだけで、ちゃんと働かないのは目に見えてます。

だからリモート禁止になるのは、ある意味自然な流れです。

本題から逸れましたが、相談者さんはフルリモートで年収200万円から300万円程度で生活できないかと考えているようです。

詳細なプロフィールはこちら。

【相談者プロフィール】

・性別、男性、45歳、会社員

・妻:36歳、専業主婦 ・子ども:1歳、5歳

・お住まい:持ち家(戸建)、東海地方

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:950万円

・毎月の世帯の支出の目安: 60万円【毎月の支出の内訳】

・住居費:12万円

・食費:12万円

・水道光熱費:4万5,000円

・教育費:5万円

・保険料:1万円

・通信費:1万5,000円

・車両費:2万5,000円

・お小遣い:10万円

・その他:11万5,000円【資産状況】

・毎月の貯蓄額:0円

・現在の貯金総額(投資分は含めない):1,200万円

・現在の投資総額:7,600万円

・現在の負債総額:2,400万円(住宅ローン残債:物件購入額4,000万円、借入額3,000万円、金利0.65%10年固定、返済期間35年)

・ボーナスからの年間貯蓄額 :200万円

老後資金:公的年金本人18万円程度(現時点で辞めて厚生年金支払い無しとなった場合の想定)、妻10万円程度、退職金無なし

月収手取り70万円はなかなかですが、手取りボーナス額950万円が衝撃です。

奥さんは専業主婦ですから、一人でこの稼ぎ。

一方で支出もなかなかの額になっています。

ボーナスも貯蓄額はたったの200万円。

年間の貯蓄額は320万円程度ですから、結局私と変わりません。

収入より支出の方が重要だと分かる例です。

そして住宅ローンが2400万円残っています。

老後の年金は夫婦合わせて月額28万円程度を見込んでいます。

これらを踏まえてFPさんはどう判断したのでしょうか?

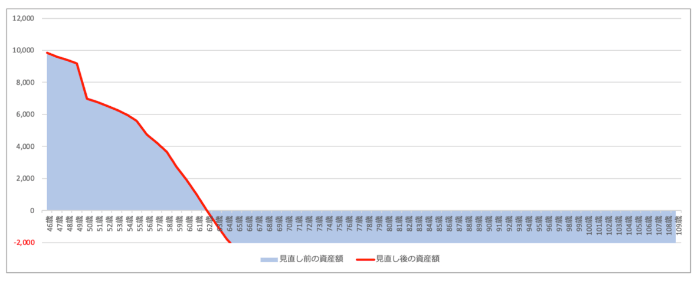

すぐにサイドFIREした場合60代前半で資産が尽きる

FPさんは計算する上で今後のライフプランを細かく設定していました。

ボリュームがあるのでここでは割愛しますが、FPさんの家計診断は結構細かくやってくれるんですね。

FPさんを若干見下している感がある私ですが、ちょっとだけ反省しました。

そして来年引退したと仮定して作成したプランがこちら。

字が小さいので見づらいですが、62歳で資産が枯渇しました。

ですよね。

まず第一印象で「支出が多い」と思いましたから。

年金の受給開始前にお金が無くなるのはキツイですね。

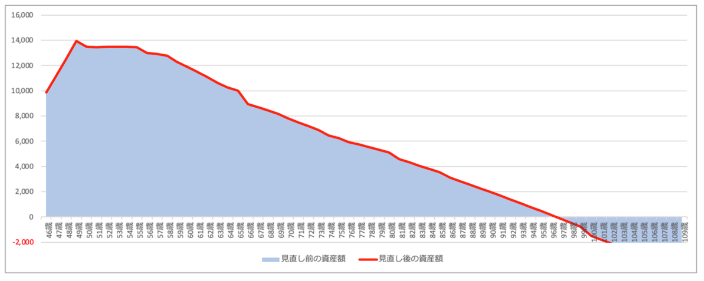

一方で引退を5年後まで延期するとどうなるか、というシミュレーションがこちら。

今度は98歳まで資産が維持できることになりました。

極端な結果です。

この結果になったポイントは「投資」のように思います。

今回のプロフィールを見てもらえば分かりますが、投資に7600万円と資産の大半を回していることが分かります。

ただ、当然のことですが順調に資産が増え続けるわけではありません。

相場は良いときもあれば悪いときもあります。

悪いときのことを想像したら投資などできませんが、資産減少リスクがあることだけは忘れないようにしなければいけません。

それにしても、サイドFIREを志向するということは、すでに仕事に対するモチベーションが低下している表れだと思います。

故に5年も引退を先送りできるかどうかがカギとなるでしょう。

家族のいるFIREは難易度が高い

あと、今回の記事を読んで思うことは、「家族がいる」人のFIREは難易度が高いということです。

私自身は独身のため、家族がいる人のFIREについて検討することがありません。

それだけに今回の記事は私にとっては新鮮でした。

家族が多いとどうしても支出は多くなり、結果として収入が多くても厳しい試算になりがちです。

結果として必要な資産も多くなります。

家族がいる分、不確定な要素、予想外のハプニングも独身より多く発生する可能性があります。

よってシミュレーションを立てるのも難しいです。

あと、家族の理解という点においても難しい気がします。

今回の家族は地方移住しており、奥さんの理解もあったのでしょうが、会社を早々に辞める点についても同意を得られているかは不明です。

専業主婦の奥さんだと、旦那さんが家にいる時間が増えるとストレスになりそうです。

このあたりも世帯によっていろいろと悩みはあるでしょう。

ちなみに今回の事例なら、奥さんが仕事すればなんとかなると思ったのは私だけでしょうか?

まとめ

以上『資産9000万円でも厳しい?4人家族の45歳夫はサイドFIREできるか』でした。

いかがでしたか?

資産が多くても、支出が多ければ結局FIREは難しいというのが結論と言ってよいかもしれない事例でした。

家族がいるけどFIREしたいという人は、今一度支出を見直したほうがよさそうです。

「FIRE達成」と言うのは簡単ですが、その後に生活を継続できてこそ本当の意味での「FIRE達成」なのです。

「FIRE達成」ではなく「FIRE開始」と言ったほうが正しいでしょう。

以下関連記事です。

FIREしたい人々へ向けて、実際に40代で引退した方からのアドバイスです。

元三菱サラリーマンはFIRE後も順調に資金を増やしていました。サイドFIRE志向だったのが大きいようです。

今回の記事でも登場した「FIRE:投資でセミリタイアする九条日記」の九条さんが大切なことを語ってくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー