「老後資金4000万円必要」に対する誤解。本当に必要な金額は?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

先日「老後資金は実は4000万円必要になる」との話題が出ていました。

それに対する反論記事が第一生命経済研究所から出ていたのを見つけました。

6月の記事なので、少し間が空いていますが、本当に偶然見つけた記事です。

一体なぜ老後資金は4000万円も必要なく、そして実際にはいくらあればよいのでしょうか?

記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

なぜ老後資金は4000万円必要なのか?

そもそもなぜ「老後資金4000万円」という金額が出てきたのでしょうか?

その理由は記事の冒頭に紹介されていました。

老後資金が2000万円ではなく4000万円必要になるという報道が話題を呼んでいる。これは、2019年に話題になった「老後資金2000万円必要」を基に、消費者物価上昇率が+3.5%で今後も続いたらどうなるのかをシミュレーションし、10年後には2821万円、20年後には約4000万円になるというものである。

なるほど、「老後2000万円問題」をベースにし、直近の物価上昇率が続いたら4000万円必要になるよ、という話でした。

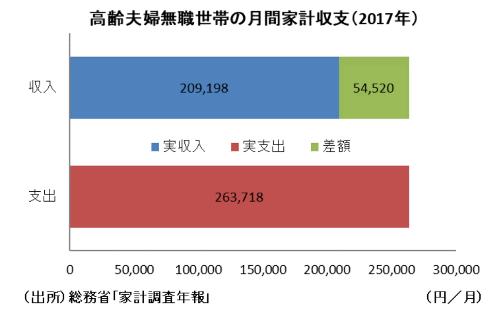

そもそも「老後2000万円問題」は、夫婦二人世帯が年金収入だけだと毎月5万円くらいの赤字なり、それが30年続くと、あと2000万円くらいお金を用意しておく必要がなります、という話でした。

以下のグラフが前提となった当時の月間家計収支です。

となると、「老後資金は4000万円必要」という意見に対して指摘すべきポイントが複数出てきます。

最新データとインフレ率2%前提ならどうなる?

まず一つ目の指摘ポイントは「なぜ月間家計収支は当時のままなのか?」という点が挙げられます。

収入・支出には時間の経過とともに変動は起こったでしょうから、当時のデータではなく最新のデータを使って計算すべきでしょう。

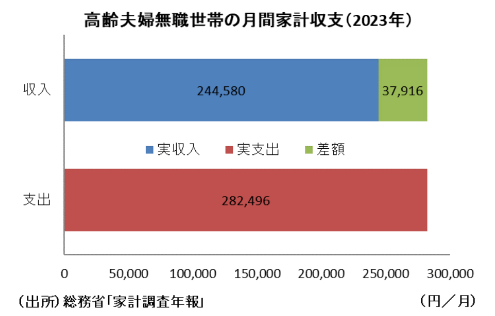

最新の収支データはこちら。

2023年版になると、赤字は3.8万円まで縮小していて、当時より1.6万円少なくなっています。

この時点で老後を30年と仮定して単純計算すれば、月3.8万円×12ヶ月×30年=約1368万円となります。

そして、ここにインフレ率を加味するわけですが、二つ目の指摘ポイントとして「なぜインフレ率が3.5%なのか?」という点が挙げられます。

確かに直近のインフレ率は3.5%だったのかもしれませんが、インフレ目標としては2%です。

よって、2%で考えたほうがより現実に近づくのではないかと思います。

インフレ率2%で「老後資金4000万円必要」との試算と同様の計算すると、10年後に1668万円、20年後に2033万円となり、4000万円の半分程度で済むというのです。

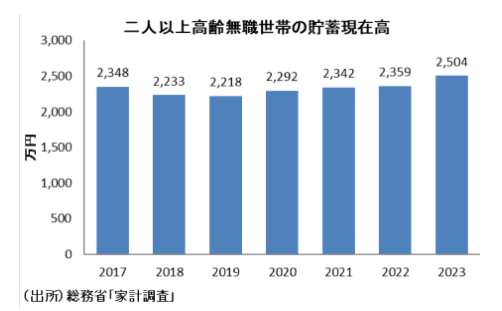

さらに今回の記事の良い点は「老後2000万円問題」の際には全く話題にも上らなかった「二人以上高齢無職世帯の貯蓄現在高」を紹介している点です。

このグラフを見ると、2023年時点で平均貯蓄額は2504万円となっています。

ということは、先に算出した不足分2033万円をカバーできていることが分かります。

つまり、平均的な世帯であれば新たに手を打って貯蓄額を増やしたりする必要なく、老後は十分乗り切れるという計算になるのです。

もちろん、貯蓄額については平均ではなく中央値のほうがよいのでは?といった声があるかもしれません。

にしても、「老後資金4000万円必要」という意見は、前提条件が不利な数字で作成した、不安感を煽るだけのものと言えそうです。

ただし世帯主の年齢も加味する必要がある

今回の記事では、さらに興味深いデータも示されています。

それは世帯主の年齢によって収支が変わってくるということです。

「老後2000万円問題」では、老後30年の平均で算出していましたが、現実には世帯主の年齢によって収支が変わってくるようです。

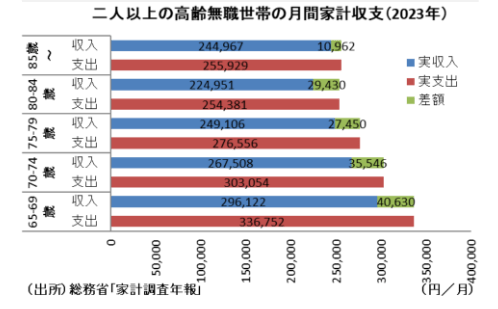

そのグラフがこちら。

このグラフ、初めて見ました。

単純に興味深いです。

年齢が上がるにつれて支出は減少していますが、80代で下げ止まっています。

そして、年齢が上がるにつれて収支の差が小さくなっています。

まだ働いていて収入が多く、その分支出も多くなっているのが、加齢で活動量が低下するのにつれて収入・支出も減る、みたいなことなのでしょうか。

記事では年齢ごとの収支の差の変化を加味して30年間の老後資金を計算したようで、その金額は2%のインフレ率を加味しても1144万円になったそうです。

つまり、どちらにせよ2500万円の貯蓄があれば十分乗り切れると言えそうです。

あとはどのような老後生活を描くか次第

ここまでで最新のデータで計算すれば、1200万円から2000万円程度の老後資金を用意しておけば、老後を乗り切れそうという結論が見えてきました。

しかし、これはあくまで平均をベースにした話です。

当然のことながら実際の収入・支出は世帯ごとに異なります。

そして、どのような老後生活を思い描いているかも老後資金に大きく影響を及ぼします。

例えば、老後は毎月旅行を楽しみたいとなれば、おそらく平均よりも支出は大きくなり、老後資金も多く用意しておく必要があるでしょう。

また、地方に移住したいともなれば、そのタイミングで住宅購入費用が発生するかもしれません。

そうなればウン千万円を用意しておかなければいけない可能性も出てきます。

将来の介護は、施設の素晴らしい老人ホームで過ごしたいと考えるならば、これまた一定以上の資産を用意しておく必要があります。

よって、最終的には必要な老後資金は「その人による」という結論になってしまいます。

1200万円なのか2000万円なのか?

はたまたもっと多額になるか少額で済むのか?

各人が思い描く人生で必要な金額を算出し、その準備を進めていきましょう。

ただし、1点だけ注意点があるとすれば年金です。

年金が今後思いのほか減額される、ないし物価上昇に追いつかないとすれば、用意しておくべき老後資金は増えることとなります。

まとめ

以上『「老後資金4000万円必要」に対する誤解。本当に必要な金額は?』でした。

いかがでしか?

今後も「老後はいくら必要」という記事は出続けるでしょう。

当然根拠はあってのものだと思います。

しかし、必要な老後資金の回答は「その人次第」にならざるを得ません。

そのため、金額を参考にするのではなく、老後資金算出の根拠を参考にすべきです。

その根拠が納得できるものであれば、自分の老後資金を算出する際に組み込むとよいでしょう。

以下関連記事です。

物価が上昇し続けると「老後2000万円問題」は「老後4000万円問題」になると専門家が分析しています。

老後資金に悩み人たちに対し、どうしたら貯金できるかについて『JUST KEEP BUYING』的な回答です。

実は金融マンだった肉乃小路ニクヨが老後資金2000万円問題に対して5つのアドバイスをしてくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。