都内で暮らす40代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

マネーフォワードのメディア「マネープラス」からお金に関する記事をご紹介します。

つい先日まで40代だった私としては、ほぼ等しい属性の記事ということでチェックしてみました。

都内で暮らす40代独身男性のお金に関する実態に迫ってみましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

東京都の40代男性の平均年収は?

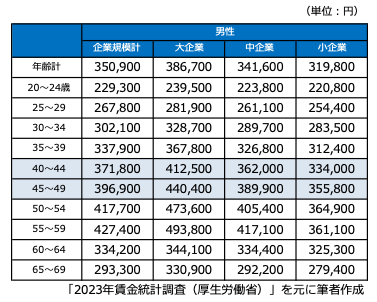

「2023年賃金構造基本統計調査(厚生労働省)」を見ると、企業に勤務している会社員の賃金を知ることができます。

サラリーマンである私としてもうってつけのデータです。

上記調査を元に記事の筆者が作成した表が掲載されておりましたので、引用させていただきます。

この表を見ると、企業規模を問わずの全体の平均月収は、40~44歳で37万1800円、45~49歳で39万6900円です。

このデータは全国のデータですから、東京都はどうなのかは推測するしかありません。

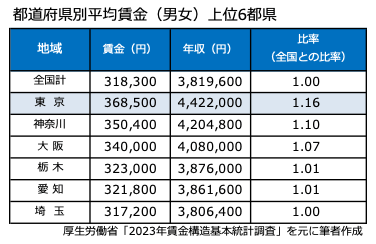

そこで記事では都道府県別の平均賃金から推測していますので、参考にさせていただきます。

下の表は都道府県別平均賃金の上位6都県です。

これを見ると、東京都は全国平均の1.16倍になっていることが分かります。

よって、先ほどの平均月収を12倍してから1.16倍すると、40~44歳男性では約518万円、45~49歳では約552万円になります。

手取りだと月35万から38万円くらい、年で420万円から456万円くらいの範囲でしょうか。

これだけの手取りがあれば、年間で100万円は軽く貯蓄できるはずです。

40代独身男性の1ヵ月の貯蓄額は?

というわけで、続いては1ヵ月の貯蓄額です。

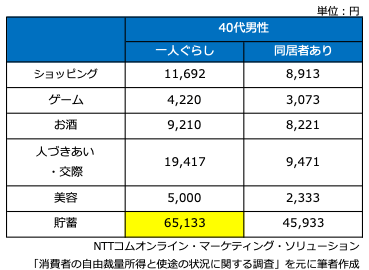

元データは、2018年6月に行われた「消費者の自由裁量所得と使途の状況に関する調査」だそうで、ちょっと古いです。

その中から40代男性についてのデータを記事の筆者がまとめてくれた表がこちら。

これを見ると、40代男性の一人ぐらしの貯蓄額は65,133円となっています。

1ヵ月あたりの貯蓄額が6.5万円であることを多いと見るか、少ないと見るか、これも意見が分かれるところでしょう。

私からすれば、6.5万円は少な過ぎです。

なぜなら、年間で100万円貯蓄するなら1ヵ月で8.3万円必要だからです。

手取りで月35万円くらいあれば十分可能なはずです。

むしろ150万円くらいは貯蓄しておかないと、後に響いてきます。

貯蓄できないと理由として、一体何にお金を使っているのでしょうか?

40代独身男性の生活費は1ヵ月平均いくら?

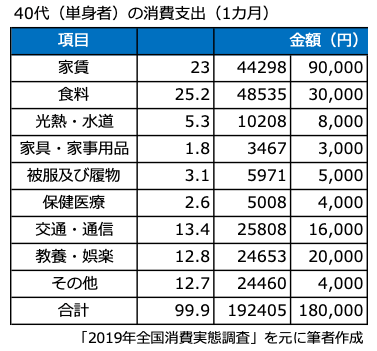

総務省の「2019年全国消費実態調査」によると、40代の男性単身者の1カ月平均の消費支出は179,839円。

約18万円といったところです。

記事では筆者が18万円の支出の内訳を費目ごとに計算し、算出しています。

東京都で暮らすにあたり最大のポイントとなるのは、住宅費、家賃でしょう。

記事では家賃を9万円と仮定し、あとは各費目の割合から算出しており、下の表の一番右側の列がそれに該当します。

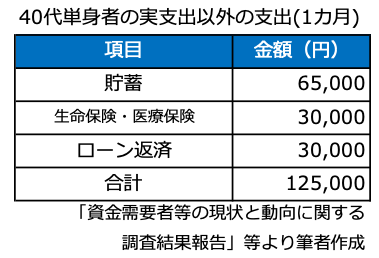

それにしても、支出が少なすぎると思いましたが、消費支出以外の支出もありました。

「実支出以外」という名称らしいのですが、それがこちら。

保険にローン返済に加え、なぜか貯蓄も支出に含まれています。

それでも合計で12万5000円です。

消費支出と合計しても30万円程度。

あと5万円くらいが浮いています。

ということは、本来であれば12万円程度は貯蓄できていてもよさそうですが、6.5万円ということは各世帯ごとにどこかでお金を多く使っている費目があるのでしょう。

それを見つけ出し、改善すれば貯蓄が増えていくのではないでしょうか。

40代のマネープランは結婚に左右される?

さて、40代以降のマネープランについてですが、記事では「今後のライフプランを意識する」ということで、結婚について注目しているようです。

そこで東京都が2022年におこなった「都民の結婚等に関する実態及び意識についてのインターネット調査」を元に話が勧められています。

この調査結果によると、独身男性の40~44歳で「いずれ結婚するつもり」と回答した人は51.5%と約半数を占めていますが、45~49歳では40.4%まで減少していました。

「いずれ結婚するつもり」と答えた人のうち6割以上は、「理想的な相手が見つかれば結婚してもよい」と答えているようです。

しかし、1年以内の結婚には障害があるとしている人もまた多くいて、障害の理由としては最も多いものを年齢別にまとめました。

まずは40~44歳です。

| 理由 | 割合 | |

| 1位 | 結婚資金(挙式や新生活のため) | 61.1% |

| 2位 | 結婚生活のための住居 | 38.9% |

| 3位 | 年齢上のこと | 33.3% |

| 4位 | 職業や仕事上の問題 | 22.2% |

| 5位 | 健康上のこと | 16.7% |

続いて45~49歳。

| 理由 | 割合 | |

| 1位 | 結婚資金(挙式や新生活のため) | 45.8% |

| 2位 | 年齢上のこと | 41.7% |

| 3位 | 結婚生活のための住居 | 33.3% |

| 4位 | 健康上のこと | 29.2% |

| 5位 | 親との同居や不要 | 25.0% |

そもそも結婚の障害になっているものが「お金」という現実。

40歳になる以前から貯蓄に励んでこなかったことが伺えます。

あとは、世代的に氷河期世代が含まれていますから、収入の少なく資産形成に苦労した可能性もあります。

こういう調査結果を見ると、資産形成をしておくことが大事だと感じます。

お金を使わない人を「つまらない」と馬鹿にする人もいますが、必要なときにお金がないことほど馬鹿なことは無いと思っています。

要はバランスで、お金を使っていろいろな経験をしつつ、資産形成もおこなうことで人生を充実させられるのがベストです。

まとめ

以上『都内で暮らす40代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】』でした。

いかがでしたか?

すでに40代の人は、周囲と自分を比較することで改善ポイントが見つけられるかもしれません。

まだ40歳未満の人であれば、今回のデータを見て、貯蓄に励んだほうがよいのではないでしょうか。

資産の少なさが結婚の足かせになっている現実が浮かび上がってきました。

だったら予め貯蓄しておけば良いだけの話です。

楽しいことにお金を使うのも良いですが、将来への備えも重要であることをそろそろ理解しても良い年齢だと思います。

すでに収入も資産も多い人は、自分なりの方法が構築されているでしょうから、今以上に磨けばよいだけの話です。

以下関連記事です。

本物の準富裕層が年収700万円の世界をリアルに語っています。

資産5000万円でのセミリタイアを見送った結果、得られたものもありましたのでご紹介しています。

資産3000万円のアッパーマス層なんて大したことない!と言われてしまう理由をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー