『老後資金は「60歳・資産ゼロ」から十分間に合う』は本当なのか?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後資金は昨今多くの人の関心事の一つなっています。

着々と準備を進める人もいれば、全然準備をせず、老後間近になって後悔する人もいます。

今回の記事では老後資金の準備は「60歳・貯金ゼロからでも十分間に合う」と謳っていますが、はたして本当なのでしょうか?

個人的見解としては遅すぎると思うので、本当に間に合うのか検証してみたいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

70歳まで積立投資で資産を増やすのが基本戦略

まず、「60歳・資産ゼロ」からの老後資金作りは予想通り投資をベースとした資産形成になります。

70歳まで働き、その間に積立投資を行うのが記事で推奨された方法になります。

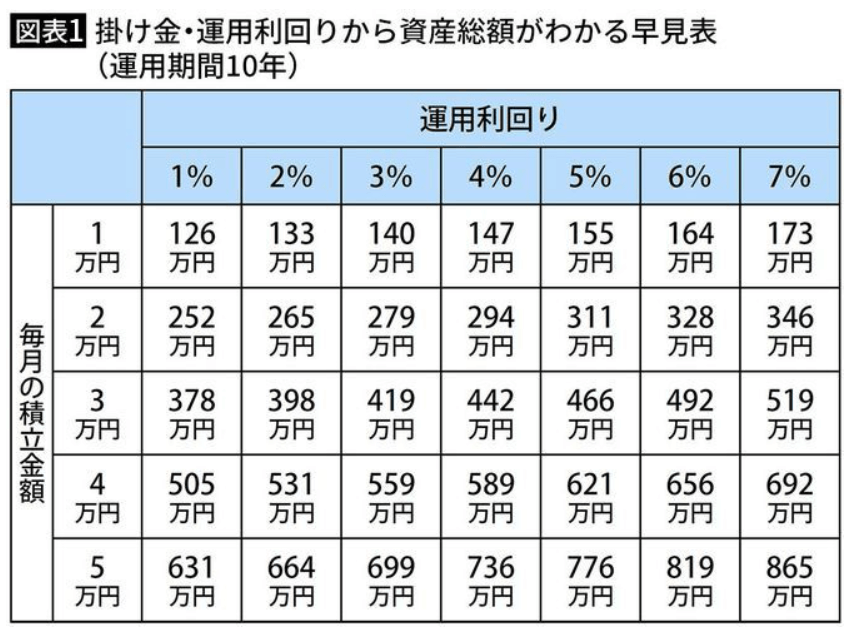

下の表は、仮に積立投資を10年間続けた場合、投資額と運用利回りでどれくらいの金額になるかを示したものです。

この表を見ると、5万円を7%で運用できると865万円になる計算です。

しかし、865万円という金額は老後資金として十分と言えるのでしょうか?

「老後2000万円問題」の影響を受け、2000万円くらいは欲しいと思う人が多いのではないでしょうか。

そんな声を想定してか、次の一手が用意されています。

年金は70歳まで繰り下げる

それは「年金の繰り下げ受給」です。

今回は70歳まで働く前提のため、働いている期間は年金を受給しない選択を取ります。

年金を70歳から繰り下げ受給すると、1ヶ月で0.7%増額しますから、65歳時点でもらえる金額より42%増えます。

仮に65歳時点の年金額が年額180万円(月額換算15万円)だとすれば、70歳から年金を受給すると年額255.6万円(月額換算21.3万円)になります。

こうして見ると年金額がだいぶ増えるので、毎月の生活はかなり楽になりそうです。

老後の収入として「退職金」と「相続」も挙げられています。

大企業や公務員であれば、退職金一撃で2000万円の可能性があります。

相続は、可能性はないと思っている人が多いかもしれませんが、MUFG資産形成研究所の2020年調査によると、平均は3273万円、中央値で1600万円となっています。

よって、自分の知らないところで親が資産を遺してくれているかもしれません。

退職金や相続で得たお金も投資に回せば、さらに資産を増やせる可能性があります。

70歳までの資産形成には複利商品を選ぶ

ここから先は「どのような金融商品を選ぶか」という話に移っていきます。

今回の記事では「単莉」と「複利」に注目して、以下のような図表が掲載されていました。

そして、資産を効率よく増やせる「複利」を活かせる商品がベターだとしています。

長期の投資とすれば、複利の効果を求めるのは当然のことだと思います。

よって、70歳まで資産運用は投資信託や株に資産を集中させて運用したほうがよいことになります。

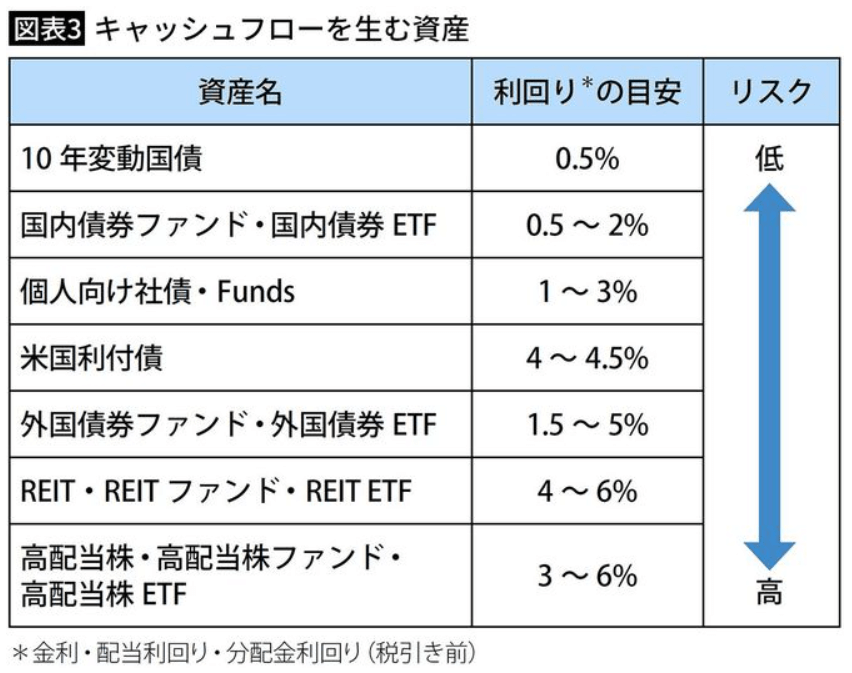

70歳以降はキャッシュフローを生む資産に乗り換える

さらに70歳以降はキャッシュフロー、つまり配当や分配金のような定期的に収入の発生する金融商品がよいとしています。

以下の表がキャッシュフローを生む資産として紹介されていました。

あとは、これらの中で新NISAで買える商品を買いましょう、という話でした。

やはり新NISA制度を使わない手はないということです。

まとめとしては、70歳までお金を増やすなら投資信託がベターで、70歳以降は高配当株・連続増配株がいいという話でした。

『老後資金は「60歳・資産ゼロ」から十分間に合う』への疑問

それにしても、です。

ここまで見てきた方法で本当に『老後資金は「60歳・資産ゼロ」から十分間に合う』のでしょうか?

正直なところ、大いに疑問ありです。

最大の疑問は、「60歳・貯金ゼロ」の時点で投資など不可だろ?と思うわけです。

稼いだお金は全部使ってしまうようなタイプの人間か、あまりにも低収入で貯金ができない事情だとしたら、どちらも投資はできないと思うからです。

また「70歳まで働けるのか?」という点も無視できません。

精神面・肉体面で確実に衰えていきます。

病気をしないとも限りません。

さらに、投資に資金を回せるだけの収入を維持し続けられるかどうかも疑問です。

字面を捉えて上げ足を取るようで申し訳ないのですが、設定にちょっと無理があるかなと思いました。

私の率直な感想としては、この記事を読んで「60歳からで大丈夫なら、貯金しなくていい」とか思わないでほしいです。

やはり若い頃から少しずつ貯金して、いざという時に備えておくべきだと考えています。

まとめ

以上『『老後資金は「60歳・資産ゼロ」から十分間に合う』は本当なのか?』でした。

いかがでしたか?

貯金ばかりで何もお金を使わない人生は味気ないと思いますが、一方で全く貯金せずに過ごし続けるのもいかがなものでしょうか?

特に今のご時世は老後のお金が非常に不安視されていて、実際に高齢者の生活保護給付者も増加傾向にあります。

それに、老後もずっと働き続けられるわけではありません。

いつか労働収入は途絶えるわけで、そのときに向けて一定の備えをしておく必要はあるのではないでしょうか。

備えのために投資するのはよいですが、積立投資の前提は毎月貯金ができることです。

いきなり投資でお金が増えるわけではありません。

早くから貯金の習慣を身に付け、少しずつ投資に回していき、徐々に資産を増やしておくべきだと思っています。

以下関連記事です。

本物の準富裕層が年収700万円の世界をリアルに語っています。

資産5000万円でのセミリタイアを見送った結果、得られたものもありましたのでご紹介しています。

資産3000万円のアッパーマス層なんて大したことない!と言われてしまう理由をまとめてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー