娘2人が予定外の薬学部へ!老後資金を2000万円減らした50代の大誤算

『娘2人が予定外の薬学部へ!老後資金を2000万円減らした50代の大誤算』という記事を読みました。

僕は結婚しておらず、子どももいませんので、教育費に関するリスクが全くありません。

そのため、僕個人としては関係ない話なのですが、子どものいる人にとっては非常に大きな問題となる可能性がありますので、今回取り上げることとしました。

まだ子どもが小さいからと言って安心できるわけではありません。

進学に備えておかないと、大変なことになるかもしれませんよ。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

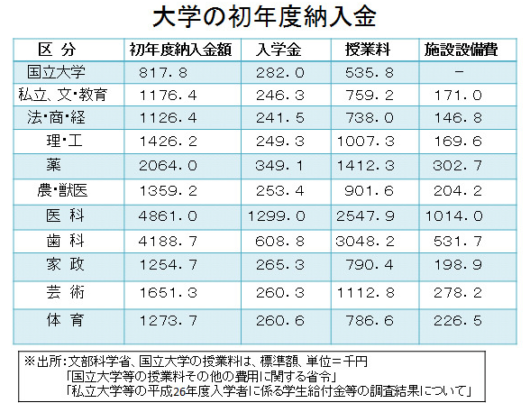

大学の入学金・授業料っていくら?

子どもをお持ちの人であれば、子どもが将来大学まで通うことを想定して、お金を貯めていることでしょう。

ただ、実際いくらお金がかかるのか?

大学であれば、まずは入学金。

もう一つが授業料です。

もちろん国立・私立で違いますし、学部によっても差があります。

今回の事例のように、医歯学・薬学系になると、他の学部に比べて高額になってきます。

一覧表がありましたので、転載しておきます。

やはり医学部は、ずば抜けて高いですね。

ん?

この私立だけにある「施設設備費」とは一体??

僕は国立なのでよく分かっていませんでした。

こんな費用が掛かるとは。。

国立大学なら初年度82万円で済むところ、私立の薬学部に進学となると206万円まで跳ね上がります。

ということは、4年間だと、国立大学242万円で済むところ、私立の薬学部だと4年制ではなく6年制で1,064万円!!

高っ!!

こんなにも違うとは。

恐ろしい。。

それは子どもに急に薬学部に行きたいなどと言われたら、計算が狂うわけです。

心中察します。

僕、そういう意味では親孝行だったんだな。。

老後資金は5,050万円だったはずなのに。。

今回の記事の人は、長女だけでなく次女までもが薬学部進学を希望。

もうまさかの展開だったのは想像に難くありません。

予備校の学費は、1年で約150万円だそうです。

そんなにもかかるんですね。

予備校、行ったことないなぁ。。

大学に入る前に150万円かかるとは。

いや、その前からいろいろお金はかかっています。

小学校、中学校、高校と。

あるいは習い事。

とにかく子育てにはお金がかかります。

計画的にお金を貯めておかないと、絶対に後で苦労します。

実際この記事の事例では、2人の娘が薬学部に通うことになったことで、50代にしてキャッシュフローが赤字に転落することとなったそうです。

住宅ローンの返済を終え、50代からお金を貯めようとしていたとき降りかかった想定外の出来事だったようです。

ただ、これも笑いごとではありません。

みなさんにもその可能性はありうるわけです。

この人も、当初の予定では5,050万円の老後資金が貯まるはずでした。

しかし、2人の娘が薬学部に進学することとなった結果、2,700万円程度となる予定です。

予定というのは、まだ妹の方は進学がこれからで、まだどの大学なのかは確定していない模様だからです。

学費の高い大学に行けば、老後資金はさらに減少することになります。

これはしんどい。

しかも、この2,700万円は退職金をあてにしてのもの。

退職金の金額も、想像より少なくなってしまう恐れもあります。

しっかりと貯金をしておかなかったことが事態を深刻にしてしまいました。

子どもの教育費はどうやって貯めればいいの?

親としては、子どもが将来こうなりたいと言ってきたときに、お金を理由に断りたくはないはず。

となれば、いざというときに備えてお金を貯めておくしかありません。

ではどうやってお金をためておくか?

1,学資保険

多くの人が真っ先に思い浮かべるのではないでしょうか?

学資保険は、加入年齢が低いほど、毎月支払う保険料も低くなります。

子どもができたら、できるだけ早く加入して保険料を抑えるようにすべきです。

また、学資保険を選ぶ際には、返戻率が100%を超えている商品を選ぶのがよいでしょう。

2.地道な貯金

もうひたすら貯金です。

積立定期を使えば、毎月一定額を貯めていくことができますから、いくら必要になるのか、その時点から逆算して計算することができるはずです。

貯金がある程度あれば、子どもの急な進路変更などにも耐えうるだけの資金力がついているはずです。

一定額の預貯金はあった方がよいでしょう。

3.投資で資金を増やす

ただし、投資は必ず増えるわけではありません。

現在は、株価が上昇していますから、資産価値が上昇することが期待できますが、一転して下降トレンドに入ったときはどうなることやら。

この辺りは自己責任で考えてもらいたいところ。

どの方法がよいのかは、ご自身で考えてみてください。

まとめ

以上いかがでしたでしょうか?

例え貯金が5000万円以上貯まるプランを実行していたとしても、子どもの進学次第でプランが大きく狂うということがご理解いただけましたか?

老後資金・老後破産の記事になると、意外なまでに自分の子どもが絡んでいることがあります。

子どもを育てるということは大変立派なことで、僕からすれば頭が下がる思いしかありません。

しかし、時に厳しい現実が目の前に降りかかることがあることも覚悟しておく必要があるということでもあります。

あらゆる事態を想定して、いろいろな準備を進めておくことをおすすめします。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー