上級高齢者への選択肢&下級高齢者にならないためのお金の使い方

「1億総中流」とは過去の話。

今や格差社会が当たり前のものとして定着しつつあるようです。

その格差は、老後にこそ明確に現れるのかもしれません。

そこで今回は楽天マガジンから、『週刊ポスト』に掲載されていた記事より、上級高齢者になるために、そして下級高齢者にならないためにどうすればよいのか、ご紹介していきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

上級高齢者への選択肢

幸せな老後を送ることができるのは、一握りの高齢者のみ。

老後資金2000万円問題が表面化しましたが、実際に2000万円以上の資産を有する70歳以上世帯は、わずか27.9%にすぎません。

一方、同じ「家計の金融行動に関する世論調査」によれば、70歳以上世帯で「金融資産を保有していない」と回答した人が28.6%もありました。

残りの7割は年金のみが命綱の下級高齢者として、悲惨な老後を過ごすしかないのでしょうか。

上級高齢者への選択肢1 働き方

上級高齢者への選択肢1つめは、働き方です。

そもそも、老後資金が2000万円不足するモデルは、収入が年金のみ。

それならば、働けばいいだけの話です。

老後資金の問題が生じた最大の原因は、老後が長くなったこと。

だったら、老後を短くすればよいのです。

お金の不安があるならば、少しでも長く働くことで、収入を増やすことが第一です。

働いて、年金以外の収入を得られれば、少なくとも下級高齢者への転落は防げるでしょう。

上級高齢者への選択肢2 家庭

上級高齢者への選択肢2つめは、家庭です。

結婚して夫婦2人であれば、2人ともできるだけ働き続けるべきです。

2人で働けば収入は増えますし、万が一どちらかが働けなくなったとしても、もう一方が働いていれば、年金以外の収入は手に入ります。

とにかく働き続ければ、収入は増えることは間違いありません。

上級高齢者への選択肢3 年金

上級高齢者への選択肢3つめは、年金です。

年金の受け取り方を「繰り下げ」ることで、受取額を増やすという作戦です。

1ヶ月繰り下げるごとに0.7%ずつ年金額は増え、現在の制度では70歳まで5年間繰り下げると、42%受取額が増えることになります。

ただ、この繰り下げできる年齢を75歳まで伸ばす議論が行われており、受取額をもっと増やすことができるようになるかもしれません。

ただし、年金にも所得税などが発生しますから、手取りで最大化できるかどうかは別問題。

そこは要計算です。

このあたりは、今度の制度変更を見守っていく必要があります。

上級高齢者への選択肢4 介護

上級高齢者への選択肢4つめは、介護です。

適切な老人ホームを選べるだけの金銭的余裕を生む必要があります。

子どもがいる人であっても、子どもを巻き込まず、自分たちで解決できるようにしておかなければ、子どもたちを貧困層へ引きずり込むことになりかねません。

親として、それは本意ではないでしょう。

だったら、自分たちで何とかするしかありません。

老人ホームへ入るだけの余裕を作り出すためにも、長く共に働き続けることが少なくとも下級高齢者から脱する道だと言えるのです。

下級高齢者にならないためのお金の鉄則6選

では、下級高齢者にならないために、今からでも始められるお金に関する鉄則も知っておきましょう。

下級高齢者にならないために1 働き方

下級高齢者にならないためには、働き方が大事であることはご理解いただけたことでしょう。

では、高齢になっても長く、できるだけ高い収入で働き続けるためには、どうしたらよいのか?

自分の働いている業種であれば、どこに需要があるか、何歳になっても活用できるスキルというのは、よく分かるはずです。

長く必要とされるスキルを身につけましょう。

一番マズいのは、一定年齢以上はマネジメントばかりやっていた場合。

マネジメントとして必要とされることはほぼないでしょうから、現場力を身に着けておく必要があります。

資格を取るのも一つの手かもしれません。

とにかく、50代でどのような準備をしておくかがカギになると言えます。

下級高齢者にならないために2 厚生年金

下級高齢者にならないためには、年金をいかに受け取るかが大事であることは先に述べました。

長く働き、繰り下げ受給で金額を増やす。

これが定番の考え方になっていくのではないでしょうか。

下級高齢者にならないために3 国民年金

年金は、厚生年金ばかりではありません。

自営業者などで国民年金しか受け取れない場合はどうすべきでしょうか?

まず、満額をきっちり受け取るために、全額を払い切ることは当然です。

足りない場合は、任意加入の制度を利用するなどして、加入期間を40年間に増やすようにしましょう。

付加年金にも加入して、毎月400円プラスして保険料を支払えば、将来の受給額が200円×納付月数増えることになります。

さらに国民年金でも繰り下げ受給が可能なため、これらを組み合わせれば、国民年金のみでも受取額は大きく変わってきます。

下級高齢者にならないために4 生活費

下級高齢者にならないためには、生活費を下げる努力が必要です。

いや、最も大事かもしれません。

仮に収入が多くあったり、老後資金がたくさんあったとしても、いずれ底をつく可能性があります。

底をつくまでの時間を引き延ばすには、支出を減らすこと以外にあり得ません。

得てして資金に余裕のある人ほど油断して、生活費を下げられず、失敗しやすかったりします。

本当に必要な支出かどうかを早い段階で見極めることで、その後の支出のベースも変わってきます。

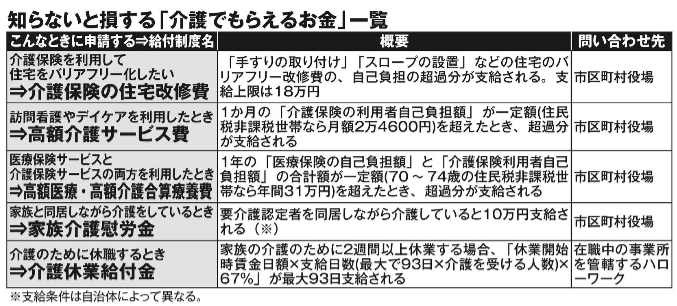

下級高齢者にならないために5 介護

下級高齢者にならないためには、介護費用をどうするかが極めて重要になってきます。

そこで利用したいのが、公的な制度です。

例えば、以下のような給付制度が存在しています。

このような制度を知っているか否かで、大きな差が生じます。

自分の住んでいる自治体には、どのような制度があるのかをしっかり把握しておくべきです。

下級高齢者にならないために6 保険

下級高齢者にならないためには、保険についてもよく考える必要があります。

そもそも、公的な高額医療・療養費制度があるのに、さらに保険に加入する必要があるでしょうか?

新たに保険に入るよりも、老後資金として取っておいたほうが圧倒的によいはずです。

現在加入している保険があるのなら、それを活用すべきです。

まとめ

以上『【分かれ道】あなたの未来は上級高齢者か?下級高齢者か?』でした。

いかがでしたか?

上級高齢者になるか、下級高齢者になるかは、もちろんあなたの努力次第。

少なくとも下級高齢者に陥らないよう、今から準備を進めていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。