年齢別年金受取額ランキング…最大月2万円強の世代間ギャップ

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

年金を年齢別に並べたところで何が分かる?と思ったのですが、気づきがあったのでご共有したいと思います。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

若い世代ほど年金額が少ない事実

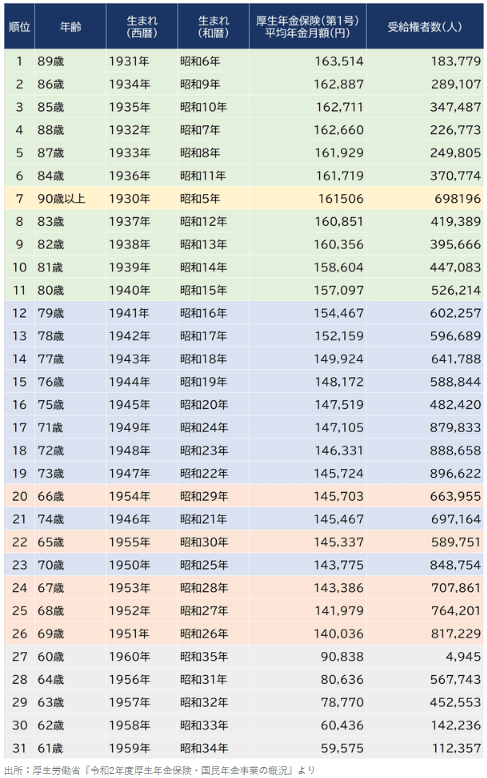

記事の元データは厚生労働省『令和2年度厚生年金保険・国民年金事業の概況』とオフィシャルなデータです。

年齢別にデータを表にまとめてくれていますので、そのまま転載します。

色別に年代が分かれているのですが、お気づきになりますでしょうか?

もう分かりましたね?

明らかに80代の平均年金月額と比較して60代は低いことが分かります。

60代と言っても60歳から64歳は繰り上げ受給でしょうから金額が低いのは当然かと思います。

問題は65歳から69歳です。

最も少ないのは69歳で、最も多い89歳と比較して2万円以上少ないことが分かります。

今後も年金額はどんどん減少し続ける

平均額は自分が受け取る金額とイコールになるわけではありません。

よって自分の受け取る金額が平均より多いかもしれませんし少ないかもしれません。

ただ一つ言えることは今後も年金額は減り続けるであろうということです。

年金の状況は多くの人が理解していると思いますが、将来が不安視されています。

もちろん制度上破綻することはないのですが、支給開始時期がどんどん遅らされ、金額が減っていることは事実上破綻していると言っていいのかもしれません。

少なくとも上記の表より多くの金額をもらえる期待値は低いのは間違いないでしょう。

また、もしあなたが早期リタイア・FIRE志向者だとしたら、年金額は平均より少なくなる可能性が高いはずです。

なぜなら定年まで厚生年金に加入し続けないからです。

ちなみに私の年金額は12万円程度になる予定です。

手取りは85%程度と見て、10万円を少し超える金額になるでしょう。

全く生活できない金額ではありませんが、余裕のある生活にはならないはずです。

今後のインフレによって物価がどれだけ上昇するかも心配です。

年金が減ってもいかに老後を乗り切るか?

老後の年金不安は尽きません。

しかし不安を口にしてばかりもいられません。

その対策はもはや国には手立てはないと言っても過言ではありません。

よって各自が自分で老後の対策を立てなければならな時代です。

その一つがiDeCoです。

自分でお金を積み立て、自分年金ないし退職金代わりとする方法です。

非課税制度ですし、老後資金に不安がある人は使わない手はないでしょう。

また支出を減らし、生活費を抑えることも必要です。

私が少ない年金でも生活できるという計算が立っているのは、少ない生活費でやりくりできているからです。

支出の少なさが老後もなんとかやっていけるという自信の源泉となっています。

そして三つ目の対策として老後も働き続けることも挙げられます。

資産の少ない人は体が動く限りは働き続けることで収入を維持し、できる限りの収入を得て、少しでも老後資金を貯めておくことができます。

また今年の年金制度改革により65歳以上も働けば、厚生年金を上乗せできる可能性もあります。

四つ目には繰り下げ受給という方法もあります。

しばらく働き続けて収入を確保できるのであれば、その間は年金を我慢し、受給金額を増やしにいく。

そして働けなくなったところで年金の受給を開始すれば増額した年金を受け取れます。

夫婦であれば二人の年齢などを考慮して計算してみると、繰り下げ受給を上手く活用できるかもしれません。

いろいろな方法を駆使して長い老後を乗り越えられるよう、まずは情報収集して年金に関する理解を深めておくことが大事です。

まとめ

以上『年齢別年金受取額ランキング…最大月2万円強の世代間ギャップ』でした。

いかがでしたか?

改めて年金が徐々に減っていることを実感できたのではないでしょうか。

そして将来が決して楽観視できないと理解できたのではないでしょうか。

老後資金対策を怠ると、必ずしっぺ返しを食らいます。

今からできる準備には取り掛かっておくことをお勧めします。

以下関連記事です。

65歳以降のお金・老後の年金が心配な40~50代に知ってほしい見識をまとめました。

人口減と経済停滞の日本において、年金制度は大丈夫か?という疑問に対する回答です。

年金に頼らず夫婦で100歳まで生きるための貯蓄額は一体いくら必要なのか調べてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー