平均退職金1,600万円…元大卒・会社員が陥る「老後破産」の悲惨

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

平均退職金1,600万円なら十分な金額をもらえる人がたくさんいるのに、なぜ老後破産に陥ってしまうのでしょうか?

疑問の残るタイトルの記事ですから取り上げてみました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

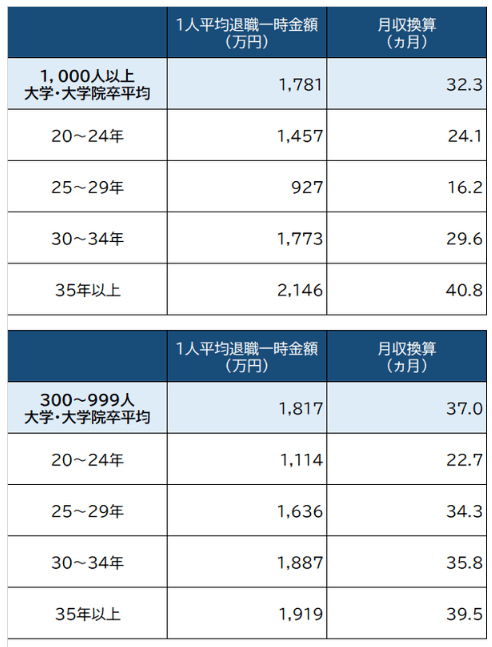

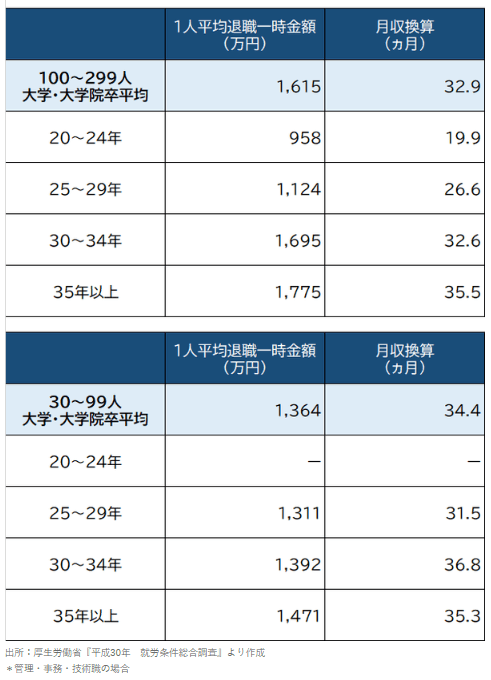

企業規模別大学・大学院卒「会社員の平均退職金」

まずは企業規模別に大学・大学院卒の平均退職金がいくらなのかを転載しておきました。

ご自身の企業規模と照らし合わせてみてください。

全体的な傾向として企業規模の大きいほど退職金も多額になっているように見えます。

1000人以上が300~999人より少ないのは25~29年の層が明らかに少ない金額になっていることが原因でしょう。

なぜこのような金額になったのかはよく分かりませんが、傾向として人数の多い会社ほど退職金の金額も多くなると見てよいのではないでしょうか。

勤続30年で退職金1,658万円…手取り額はいくら?

ただ、残念ながら退職金も所得ですので、税金が引かれます。

記事内には参考までに「手取りはこのくらいですよ」と紹介されております。

勤続20年、退職金1,058万円の場合、手取り額は1,038万円

勤続25年、退職金1,106万円の場合、手取り額は1,106万円

勤続30年、退職金1,658万円の場合、手取り額は1,646万円

勤続35年、退職金1,897万円の場合、手取り額は1,893万円

25年だと額面と手取り額が全く同じになっています。

これ、本当でしょうか?

なんとなく分かるのは、そこまで金額が差し引かれることはなさそうだということです。

退職金を手にしながら老後破綻する理由

それにしてもうらやましい話です。

会社を辞めると多額の退職金をもらえるとは。

退職金のない会社に勤務している人間からすると、本当にうらやましい。

しかし。

そんな大きな金額を手に入れたにもかかわらず、老後破綻に向かってしまう人が後を絶たないらしいです。

一体なぜ?と思うのですが、実は極めて単純な理由のようです。

それは退職金を「ボーナス」や「ご褒美」と勘違いして浪費してしまうからだそうです。

もちろん、老後を見据えて十分な貯蓄があれば、余裕資産と捉えて構わないのですが、そうではないのに、「長年、頑張ってきたご褒美として豪華な旅行を」「ご褒美として、大きな買い物を」などと散財。そしていざ、年金生活に突入した際に、毎月家計が赤字となり……そんな傍からみると、「そんな極端なことをする人、いる?」と呆れてしまう人が現実にいるのです。

また、退職金で投資デビューして、見事に散ってしまう人もやはり多数いるようです。

なぜそんな極端な行動をとってしまうのか不思議に思うのですが、原因はなんとなく分かります。

浪費と投資、どちらも共通しているのは「不慣れ」から来るものではないでしょうか。

もし老後まで地道にコツコツと資産を積み重ねてきた人なら、退職金が入ったら老後資金がさらに増えてより安泰になったと思うだけ。

老後の残り人生を考え、年金と合わせてどのように切り崩していけばいいかを計算する堅実な使い方をするはずです。

それに対して資産形成してこなければ、大金が手に入ったと思い、老後のことなど考えず、パーッと使ってしまうのでしょう。

投資についても、現役時代からつみたてNISAやiDeCoをやっていれば、大金を一括投資しようという発想に至らないはずです。

老後に向かうにあたり、資産形成の経験を積んでおく意味は非常に大きいと言えそうです。

まとめ

以上『平均退職金1,600万円…元大卒・会社員が陥る「老後破産」の悲惨』でした。

いかがでしたか?

このブログを見に来るような人であれば、きっと地道な資産形成を意識している人が多いはずです。

よって、老後破綻に向かいそうな人たちを反面教師のように取られ、同じ轍を踏まないよう気を付けていることでしょう。

退職金は最後の大きな収入ですから、きちんと計算して使うべきです。

以下関連記事です。

人はなぜ「退職金運用病」で大損してしまうのでしょうか?

退職金のない会社に勤めていたら自力でがんばるしかありません。

退職金がなくなりつつある現実もあります。もらえるだけありがたいと思うべきです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー