物価上昇で老後資金「2000万円」どころでは済まなくなるのは本当か

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今回はイオン銀行のメディア「タマルWeb」に掲載されたFPさんの記事です。

物価上昇が「老後資金2000万円問題」に及ぼす影響についてです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

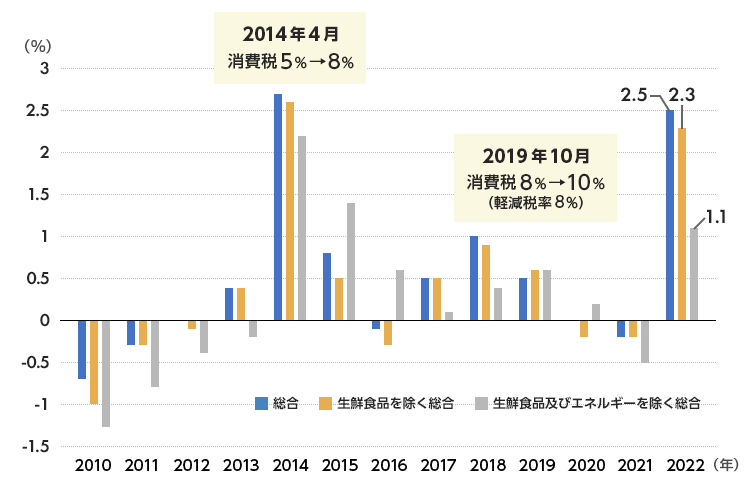

2022年はどのくらい物価が上がったのか

まずは近年の物価上昇がどれくらいかを改めて見ましょう。

下の棒グラフは2010年〜2022年の消費者物価指数で、前年比の増減率を表したものです。

2022年(令和4年)の消費者物価指数はグラフを見る限り明らかに上昇しています。

上昇率は以下の通り。

・総合…2.5%

・生鮮食品を除く総合…2.3%

・生鮮食品及びエネルギーを除く総合…1.1%

2014年の物価上昇は消費税率のアップに起因したものであることから、2022年の物価上昇が異常とも言える上昇率であることが分かります。

では2023年以降はどうなるでしょうか?

今年に入ってからも値上げのニュースは続いていることから、2023年も2022年に匹敵する物価上昇率になる可能性があります。

そして2024年以降も物価上昇が続く可能性も十分あり得るのです。

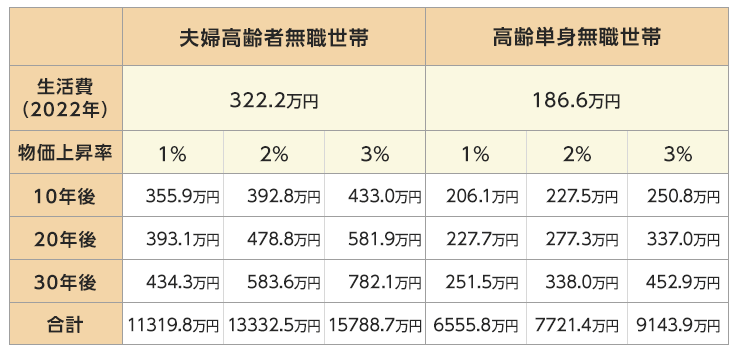

想定される将来の生活費

もし物価上昇が続いた場合、生活費はどれだけ上昇するのでしょうか?

下の表は物価上昇率が1%・2%・3%ずつ続いた場合の生活費を夫婦世帯・単身世帯でそれぞれ計算したものになります。

将来がどうなるかは誰にも分かりませんが、30年も経過すると生活費がかなり高くなっています。

1%・・・34%増

2%・・・81%増

3%・・・142%増

3%増加すると30年後には2倍以上の生活費になっていることが分かります。

ちょっと想像がつかないですが、実際にこれだけ生活費が高騰すると、さすがに老後に対して不安を抱かざるを得ません。

はたして私たちは老後を乗り切れるのでしょうか?

老後資金をいかに備えるか

いかに長い老後を乗り切るか。

まず老後の暮らしを支える収入源は年金です。

問題となるのは、受け取る年金で先ほどの生活費を賄えるのかどうか。

しかも年金額はほぼ確実に物価の上昇率のように増えることはありません。

むしろ財源不足を理由に減額される可能性さえあると思っています。

また年金受給開始年齢が引き上げられ65歳より遅くなる可能性も否定できません。

よって、自力で何らかの老後資金対策は必要不可欠と言えます。

第一の対策は長く働いて勤労収入でカバーすることです。

現時点で考えうる最も現実的な対策と言えるでしょう。

ただし、都合よく老後の働き口が見つかるかどうかは分かりません。

各自が有するスキルなどによって変わってくるでしょう。

もう一つの対策は自力での資産形成です。

NISA制度やiDeCoなどを利用し、投資で資産を増やすことです。

現在でも利用者が増加しているようですが、今後ますます増加するでしょう。

記事では「国民年金の任意加入」や「繰り下げ受給」が紹介されていましたが、将来的には年金制度も改正される可能性があるため、ここでは省略します。

上記の生活費以外にも医療・介護費をはじめお金のかかるイベントが発生します。

よって「老後資金2000万円問題」はあながち外れてもいない、もしくは2000万円どころでは済まない問題かもしれないことは肝に銘じておくべきでしょう。

まとめ

以上『物価上昇で老後資金「2000万円」どころでは済まなくなるのは本当か』でした。

いかがでしたか?

物価上昇は私たちではどうすることもできません。

ですから物価が上昇しても大丈夫なよう、そして老後になってから後悔することのないよう早いうちから対策を始めておくことをおススメします。

以下関連記事です。

65歳をすぎて老後破産におちいる人たちには「ある意外な共通点」がありました。

「老後のため」に一生懸命お金を貯め続けた人の残念な末路をご紹介しています。

現役時代は小金持ちだった老夫婦が一気に資産を失った「あり得ない誤算」についてご紹介しています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。