65歳以降の無職夫婦世帯「貯蓄2000万円+年金ひと月20万円」あれば老後を乗り切れるか?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

老後資金に関する記事を探していたところ、久しぶりに金融メディア「LIMO」の記事に惹かれました。

なぜなら「最新のLIMO大ヒット記事を見逃した方へ」や「ヒットセレクション」と書かれていたからです。

多くの人が見たであろう記事ということでしょう。

しかし、私は見たことがありませんでしたので改めて今回チェックしてみます。

記事の中身は、65歳以上の夫婦世帯の家計収支データから「貯蓄2000万円・年金20万円」で過ごす老後のシミュレーションです。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

65歳以降の無職夫婦世帯の赤字はどれくらい?

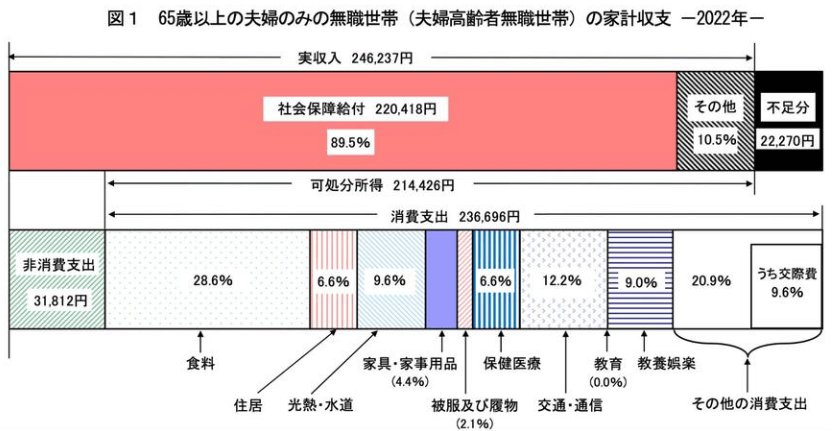

まずは総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」から、65歳以上の夫婦のみの無職世帯の家計収支がまとめられておりました。

下のグラフをご覧ください。

可処分所得が214,426円に対し消費支出が236,696円となっています。

よって1ヶ月の赤字が22,270円です。

ということは、この1カ月の赤字が30年間続いたと仮定すると、トータルで8,017,200円になりました。

| 可処分所得 | 214,426円 |

| 消費支出 | 236,696円 |

| 1か月の赤字 | 22,270円 |

| 1年間の赤字 | 267,240円 |

| 30年間の赤字 | 8,017,200円 |

「老後2000万円問題」と比較すると、約1200万円も少ない金額となります。

よって、2000万円の老後資金を用意できれば十分乗り切れる計算になります。

だいぶハードルは下がったように感じますが、実際のところは受け取れる年金額次第です。

記事では2つの簡単なシミュレーションが紹介されています。

「貯蓄2000万円+年金ひと月20万円」で足りるのか?

今回の記事では「年金ひと月20万円」ならどうなるか、というシミュレーションを立てています。

20万円だと先ほどの平均の可処分所得214,426円より少ないです。

また、「年金ひと月20万円」と言っても、注意が必要です。

なぜなら、年金も税金に社会保険料などを差し引かれるため、「額面」と「手取り」という概念が存在するからです。

1.手取り収入20万円の場合

まずは手取りがちょうど20万円の場合です。

計算上の注意点は、消費支出を区切りよく23万円にしていることと、老後を35年間にして100歳まで生きる計算にしていることです。

| 手取り収入 | 20万円 |

| 消費支出 | 23万円 |

| 1か月の赤字 | 3万円 |

| 1年間の赤字 | 36万円 |

| 35年間の赤字 | 1260万円 |

手取り収入が20万円の場合は、先ほどの例とそこまで大きな変化は出ずに済みました。

2.額面の収入が20万円の場合

では、額面の収入が20万円だった場合はどうでしょうか。

社会保険料や税金を支払い後、17万円になったと仮定して計算しています。

| 手取り収入 | 17万円 |

| 消費支出 | 23万円 |

| 1か月の赤字 | 6万円 |

| 1年間の赤字 | 72万円 |

| 35年間の赤字 | 2520万円 |

手取りが17万円まで減少した結果、1ヶ月の赤字が2倍になったため、35年間の赤字も2倍になり、2520万円まで拡大しました。

結果として、2000万円の老後資金があっても不足することとなりました。

やはり当たり前のことですが、収入の多いほうが老後資金の寿命を延ばすことができます。

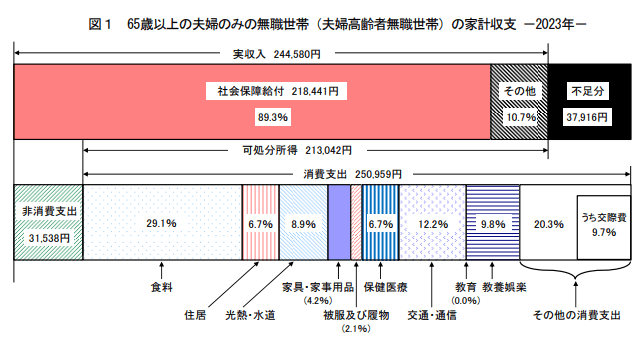

家計収支が2023年版だとどうなるのか?

ただし、気になるのはデータが2022年版であることです。

2019年に「老後2000万円問題」が出てきたときには、単月の赤字は5.5万円でした。

最新のデータだとどうなるのか、ということで2023年版を持ってきました。

すると、消費支出が250,959円へ増加していることが分かります。

結果がどう変わるのか、まずは手取り20万円の場合から見てみます。

| 手取り収入 | 20万円 |

| 消費支出 | 25万円 |

| 1か月の赤字 | 5万円 |

| 1年間の赤字 | 60万円 |

| 35年間の赤字 | 2100万円 |

単月の赤字が5万円まで拡大した結果、なんと2000万円では100万円不足する結果となりました。

となると、額面20万円、手取り17万円だと赤字はどこまで行くのでしょうか?

| 手取り収入 | 17万円 |

| 消費支出 | 25万円 |

| 1か月の赤字 | 8万円 |

| 1年間の赤字 | 96万円 |

| 35年間の赤字 | 3360万円 |

なんと3360万円の赤字。

老後資金を2000万円用意しても、1360万円も不足する結果となりました。

老後に向けた資産寿命を延ばす対策とは?

はたしてどれだけの人が3360万円もの資産を築くことができるのでしょうか?

世帯数で言えば80%はアッパーマス層にも到達できないマス層です。

3000万円も貯められない人たちがほとんどですから、一体どうすればよいのでしょうか?

最もシンプルな対策は「支出を減らす」ことでしょう。

そもそも、先ほどからのシミュレーションもあくまでシミュレーションでしかありません。

もし本当に毎月8万円も赤字が出ていたら、高齢者は生活保護だらけになってしまいます。

実際のところは支出を減らして、年金の範囲内で生活している人が多いのが実態であると思われます。

また、現役時代から支出を減らしておけば、その分貯金が増えるわけですから、老後資金の準備につながります。

記事では、もう一つの資産寿命の延命策として「資産運用」を挙げています。

NISA制度があるから利用する手があるとのことですが、投資は資産が減少する恐れがあります。

だとすれば、老後を迎えるまでに貯金をできるかぎりしておく勝負とも言えます。

その点では「収入を増やす」ことも考えるべきです。

副業も選択肢の一つですし、夫婦世帯の場合、例えば妻が働いていないのであれば働けば世帯収入が増えます。

あとは、「老後も働き続ける」という対策もあります。

働くことが好きで、やりがいを感じられるのであれば、悪くはありませんが、長く続けられるかは分かりません。

できれば回避したい選択肢と言えるかもしれません。

まとめ

以上『65歳以降の無職夫婦世帯「貯蓄2000万円+年金ひと月20万円」あれば老後を乗り切れるか?』でした。

いかがでしたか?

赤字がどれだけ拡大するかで必要となる老後資金の金額が変わります。

あとは、どのような老後を送りたいか次第です。

今を楽しみたいのか、ゆとりある老後を迎えたいのか。

どのような人生を送りたいかによって、老後の対策も変わってくるでしょう。

まずはライフプランニングからです。

以下関連記事です。

「老後資金4000万円必要」という意見が出てきましたが、それは誤解と言えるでしょう。では、本当に必要な金額は一体いくらなのでしょうか?

物価が上昇し続けると「老後2000万円問題」は「老後4000万円問題」になると専門家が分析しています。

老後資金に悩み人たちに対し、どうしたら貯金できるかについて『JUST KEEP BUYING』的な回答です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー