日本人の9割が知らない本当の定年後。生活が破綻しない収入額とは?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

『ほんとうの定年後』の著者である坂本貴志氏による『プレジデント』に掲載された記事です。

老後の世界が気になる人はたくさんいると思います。

だからこそ老後資金の話題が常にネット上に出続けているわけです。

今回はデータから定年後の世界の実態を探り、私たちは老後に向けてどのように備えればよいかを考えていきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

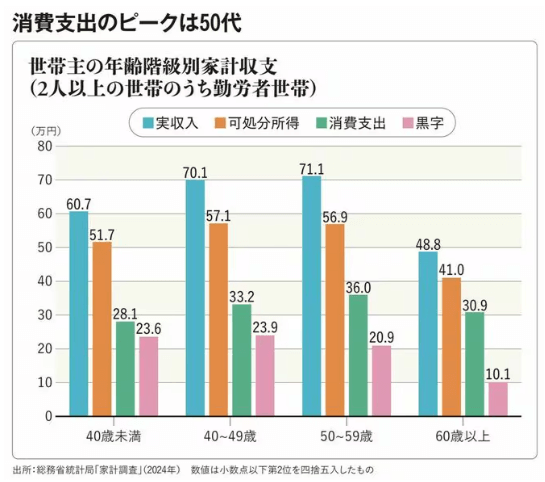

年齢が上がるほど消費支出が減少する

まず老後を考える上で把握しておきたい実態としては、「年齢が上がるほど消費支出が減少する」ということが挙げられます。

下のグラフは2人以上世帯のうち勤労者世帯の家計収支を表したグラフになります。

このグラフを見ると、消費支出のピークは「50~59歳」になっていることが分かります。

注目のポイントは、消費支出は「40歳未満」から増加し続けるのですが、「60歳以上」になると減少していることです。

理由として挙げられるのは、50代以降になると教育費の支払いが終了することが挙げられます。

子供のいる世帯では教育費は長年に渡る大きな支出として家計に重くのしかかり続けますが、50代以降に解放される世帯が多いです。

もう一つの理由は住宅関連費用の支払いの終了、要するに住宅ローンです。

60代後半にもなると多くの世帯で住宅ローンの支払いを終えているようです。

やはり教育費と住宅費の影響は大きく、支払いが終わると支出は一気に減ることになります。

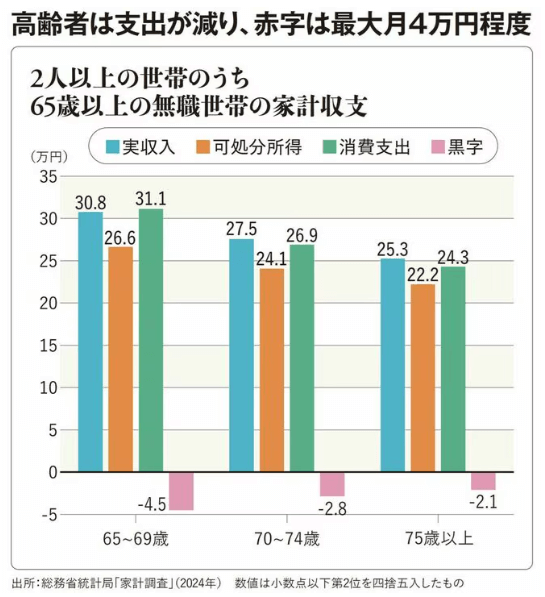

高齢世帯の赤字は最大月4万円程度

次に高齢者の世帯の家計収支の実態を見ていきます。

高齢無職世帯の家計収支は下のグラフを見ると、すべての世帯で赤字になっています。

「可処分所得マイナス消費支出」の差額は「65~69歳」でマイナス4.5万円と最も大きくなり、年齢が上がるにつれて赤字額が小さくなっています。

先ほど紹介したとおり、年齢が上がるにつれて消費支出が減少しています。

当然赤字になれば生活できませんから、貯金を取り崩していくことになります。

しかし、毎月マイナスが発生すると仮定して、このマイナスを補填し続けるだけの資産を築ける世帯がどれだけいるかは分かりません。

また、仮に資産があっても、資産が減少し続ける現実は非常に不安を煽ることになるでしょう。

「万が一、病気になったら?」などと考え始めると、大きな不安に陥ることになります。

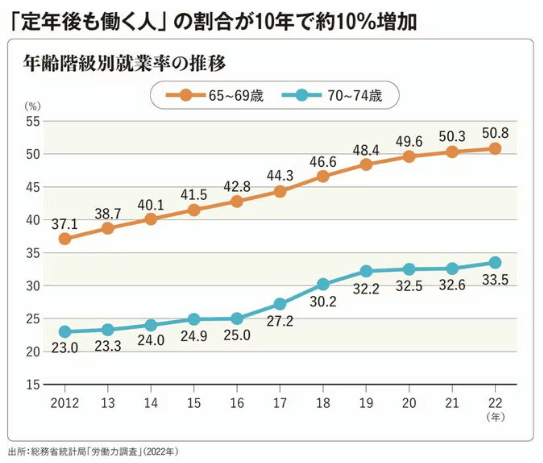

高齢者が働かずに暮らすのは難しくなる

老後に赤字が発生する可能性があるとなれば、当然人々は収入を得るために働くことになります。

実際、老後(定年後)も働き続ける人が年々増加しています。

その実態を示したグラフが下図になります。

なんと65~69歳では直近2022年には50.8%と半数の人が働いていることが分かります。

さらに70~74歳でも2022年には33.5%と3分の1の人が働いています。

高齢の労働者の増加が現実を現している行っても過言ではありません。

このデータから年々苦しい老後を送っている人、老後のお金に対して不安を抱いているが増えているのではないでしょうか。

「老後は働きたくない」と考えている人たちのとって、このデータは直視しづらい現実です。

40~50代のうちに準備すべきこととは?

ここまで、定年後の実態について見てきました。

坂本氏はここまでを受け、40~50代の人に向けて「準備しておくべきこと」を紹介してくれています。

まず1つ目は「自分の年金額」です。

定年後の家計を計算する上でやるべきことは、大前提となる収入の把握です。

自分が年金をいくら受給できる予定なのかを把握せず老後を迎えるのは無謀でしかありません。

「ねんきんネット」や「ねんきん定期便」でちゃんと把握することをお薦めします。

支出の把握は言わずもがなです。

二つ目は「現在の勤務先の人事制度」です。

自分の会社の定年は何歳で、定年後の再雇用制度としてはどのような働き方が可能なのか、きちんと把握しているでしょうか?

制度を事前に確認しておけば、それに応じたキャリア設計が可能です。

良くないと判断すれば、定年前に転職するといった選択肢も浮上するでしょう。

三つめは「自分の仕事の適性」です。

現役時代のうちに「どのような仕事なら、自分が楽しめるか」ということも考えておくとよいかもしれません。

老後は気力・体力が低下していきます。

責任は小さくなっていくとはいえ、少なからずストレスは発生するでしょう。

であれば、「自分が楽しい」と思えることを仕事にするほうが長く取り組めるかもしれません。

給与額で妥協し、我慢してストレスを抱えながら働くよりも、楽しいと感じられる仕事のほうがよいのではないでしょうか。

まとめ

以上『日本人の9割が知らない本当の定年後。生活が破綻しない収入額とは?』でした。

いかがでしたか?

老後に働かずに済むには、結局のところ資産形成をして、老後資金を貯めておくことに尽きます。

ただ、それを実現する人たちは、ほんの一握りです。

今後はさらに定年後も働き続ける人は増加し続けるでしょう。

労働力不足を考えれば、高齢者でも働けるような求人は今後増加していくかもしれません。

これからの時代は定年後もキャリアプランを考慮しなければいけない時代になっていきそうです。

以下関連記事です。

月の年金19万円で、ある程度もらえているはずの66歳の元公務員男性が現役時代の後悔を語ってくれました。

アンケート調査から65歳以上の人に聞いたところ、3割超の回答が「〇〇〇万円」で衝撃的でした。

68歳夫婦が念願の田舎暮らしを捨てわずか3年で東京に戻った理由は一体何だったのでしょうか?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。