貯金の秘訣は先月の家賃以外の支出が65,246円だった事実が語る

どうも。『毎日が祝日。』いわいです。

貯金するには支出を減らすのが一番です。

しかし、貯金できない人はこの事実をどうも受け入れられないようです。

今日はたまたま見かけたこちらの記事を参考に、普通の人がいかにお金を使いすぎているかを見ていくことにします。

みんな、どれくらい使ってる?家計の消費支出は月平均はいくら?

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

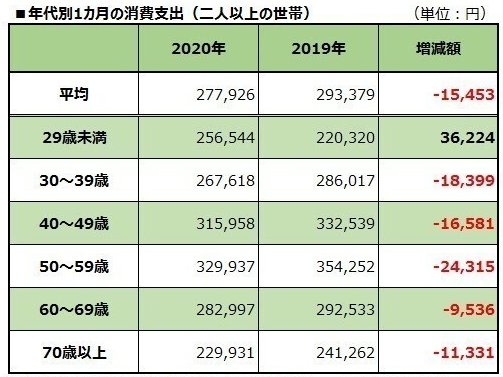

二人以上世帯の1か月の平均支出は277,926円

今回の記事の筆者は、総務省統計局の『家計調査報告(家計収支編)』を元に、消費支出のデータを作成してくれたので、これを参照します。

この表を見ると、二人以上の世帯データでは、1カ月の平均消費支出は27万7926円で、前年から1万5453円の減少となりました。

2019年は令和への改元に伴う10連休の発生や10月の消費税増税前の駆け込みなど、消費支出が増大する要素が存在していました。

一方2020年は何と言ってもコロナという前代未聞の有事があり、そもそも消費しようにも外出できなかったり、先が見通せないことで消費に対して慎重になったため、支出が減少したのではないでしょうか。

特に減少幅の大きい50代は、これからの年金生活に対する不安を覚えたのかもしれません。

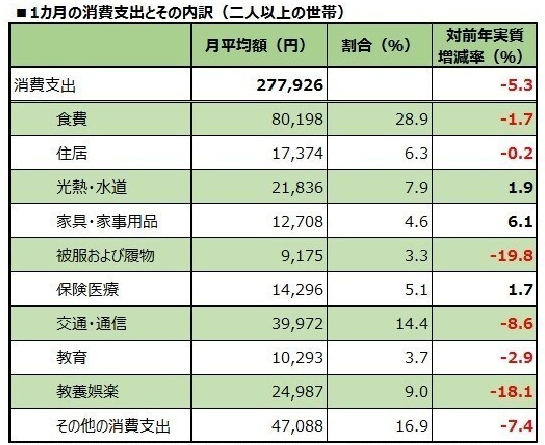

各費目の支出額がとにかく多すぎる

さて、ここからが本題です。

1か月約27万円の支出は一体何に使われているのでしょうか?

今回の記事の筆者は費目ごとに集計してくれましたので、表を参照します。

1.食費

この表は二人以上世帯のため、単身世帯である私の支出額が低くなるのは当然です。

私は3万円程度に収まりました。

通常ですと4万円程度になるのですが、コロナ禍でリモートワークになり在宅で業務を行っているため、ランチを自宅で自炊したことで食費が下がりました。

やはり平日に外食したり弁当を買ったりする生活は、支出を増やしてしまうようです。

作れる人なら弁当を作って持っていくと支出削減には効果的かと思われます。

ちなみに、私は弁当を作りません。

作る手間のほうが高くつくと考えるためで、弁当を作る時間があったら他のことに使いたいと考えています。

また、過去に書いた以下の記事が食費削減の参考になると思います。

この記事では食費を増やしてしまうものとして、コンビニ、ペットボトルのドリンク、カフェ、食べ歩きフードを紹介しています。

節約が下手な人は大きな支出を意識するのですが、日々の小さな支出には気を遣いません。

しかし本当に支出を減らしたいのであれば、毎日発生する小さな支出こそ注意しなければいけないのです。

小さな支出も積み重なるとバカにならない事実を知るべきです。

2.住居

表を見ると、住居が17,324円となっています。

この金額は人によって捉え方が異なるように思います。

賃貸で家賃を払っている人、持ち家で住宅ローンを払っている人にとっては安いと感じる人が多いかもしれません。

一方、持ち家で住宅ローンを支払い済み、実家暮らしの人にとっては高い金額かもしれません。

平均の金額であるためこのような金額になっているのですが、さすがに賃貸暮らしの私は17,324円を下回ることはできません。

よって単純比較ができませんから、住居についてはパスします。

ただ、先日の記事でも触れたばかりですが、家賃は安いに越したことはありません。

家賃をもっと安くするために引っ越すことも良いかと思います。

また住宅ローンを支払っている人は、乗り換えを検討するのも良いでしょう。

毎月支払う住居に関する費用は、多くの人にとって支出に占める割合が大きい部類に入ります。

大きな支出を削減することが貯金の近道であることは間違いありません。

3.光熱・水道

次に光熱・水道費です。

この費目も21,836円となっていますが、やはり単身世帯の方が安くなります。

そのため単純比較はできません。

もちろん安く抑えられるに越したことはありません。

水道料金の節約については2019年に記事を書いていますので、こちらを参考にしてください。

ただ、水道光熱費の節約については、私は躍起にならないことを推奨しています。

なぜなら、節約の効果が小さいからです。

水道料金を毎月数千円節約できる家庭はそうそう多くないはずです。

だったら飲み会を1回やめれば簡単に数千円の支出を減らせます。

水道光熱費については、無駄遣いをしないよう行動していれば十分なのではないかと思います。

4.家具・家事用品

まず、費目の意味がよく分かりませんでしたので、一応調べてみました。

「家具・家事用品」に含まれるのは、家庭用耐久財、室内装備・装飾品、寝具類、家事雑貨、家事用消耗品、家事サービスの6つです。

これを見てもよく分からない費目があるので、さらに詳細を調べました。

・家庭用耐久財:家事用耐久財(電子レンジ、冷蔵庫、掃除機など)、冷暖房器具、一般家具

・室内装備・装飾品:照明器具、敷物、カーテンなど

・寝具類:ベッド、布団、毛布など

・家事雑貨:食器などの食卓用品、鍋・やかんなどの台所用品、電球・タオルなどの家事雑貨

・家事用消耗品:ティッシュペーパー、トイレットペーパー、洗剤など

・家事サービス:家事代行、清掃業者など

このように詳細を見ると、だいぶ理解できてきます。

化粧品やシャンプーなどは「その他の消費支出」に含まれるようです。

それにしても、二人以上世帯の1か月平均支出額が12,708円になる理由は、正直よく分かりません。

家具や家電、寝具はそうそう頻繁に買い替えるものではないでしょうから、タイミングの問題なのかなとも思います。

ただ一つだけ言えるのは、インテリア、食器、家電は要注意項目だということです。

あなたの家には買ったものの、結局使わずに眠っているインテリア小物や食器、家電はありませんか?

おそらく誰しもが一つくらいはやってしまったことがあるのではないでしょうか。

買っても使わないほどお金の無駄遣いはありません。

特に家電については2019年に記事を書いています。

その瞬間は「欲しい!」と思っても、結局使う頻度の少ない家電はあっという間に無駄遣いへと変わります。

そのため、購入時には慎重な判断をすべきです。

むしろ買わないほうが良いことのほうが多い事実を理解しておいたほうがよいでしょう。

5.被服および履物

次は「被服および履物」、要はファッション関連です。

ここは9,175円となっています。

私の想像よりはるかに低い金額でした。

前年より減少率が最も大きいことから、コロナ禍にあって洋服のニーズが停滞したことが原因ではないかと考えられます。

私の場合、コロナ禍に入る以前から洋服にかける金額は激減しており、最近ではTシャツとか下着類とかを補充した程度で、それ以外の洋服は購入していません。

よって自然に支出を抑えられるようになったということでしょう。

ただ、コロナ禍を脱してから支出が再び膨らんでは意味がありません。

コロナ禍に入り、そこまで洋服を必要としないと気付いた人もいるでしょう。

必要な洋服以外は極力買わないようにすれば、おのずと支出は削れます。

ファッション関連の支出ゼロの月が頻発しても何ら不思議ではありません。

とにかく無駄に買わないよう注意するだけです。

6.保険医療

次の「保険医療」は注意が必要です。

「保険」と聞くと医療保険などが入りそうですが、医療保険などのいわゆる「保険」は「その他の消費支出」に含まれます。

ここで言う「保険医療」とは、医薬品やサプリメント、コンタクトレンズや紙おむつ、そして診療代といったものが含まれます。

ここでは「健康に勝る節約はない」と言うしかありません。

貯金したければ「健康第一」です。

ちなみに私の場合は、コロナ禍に入って以降、風邪をひくこともほとんどなくなり、医療に関してお金はかかっていません。

7.交通・通信

続いて「交通・通信」ですが、ここも意外な落とし穴があります。

インターネット接続料は「教養娯楽」に含まれます。

よく分からないカテゴライズです。

それ以外は交通費、自動車関連費、そして郵便・電話・スマホといった料金が含まれます。

1か月の支出額は39,972円で、3番目に高い支出になっています。

一番支出を見直すべきは、スマホ代でしょうか。

スマホのヘビーユーザーでもない限り、格安スマホに乗り換えたり、格安プランに変更したりすべきです。

非常に簡単な固定費の節約方法です。

自動車関連費は地方在住の場合、自動車が無いと生活できない可能性があるため、人によって要不要の考え方が異なります。

都市部に住んでいる人で電車などの公共交通機関が充実しているのであれば、無理に自動車を所有する必要はないと思われます。

私も地方から東京に出てきて自動車を手放した途端、支出が大きく減少しました。

そしてコロナ禍に入り、基本的に電車にも乗らなくなったため、交通費の支出はほぼゼロに近いです。

東京を中心とした地域に住んでいる人は、こまめに電車に乗って外出していると、意外と支出額が積み重なっていきます。

Suicaなどを使い、オートチャージにしていると、交通費の感覚が麻痺してしまいます。

繰り返しますが、小さな支出の積み重ねこそが貯金の大敵ですから、Suicaなどの使いすぎには十分注意しましょう。

8.教育

続いての「教育」は非常に分かりやすいカテゴリです。

子どもの学費や教科書などの費用が該当します。

自分自身のスクール・セミナー受講料などは「教養娯楽」のほうに含まれます。

教育費は1か月平均10,293円かかっているようですが、子どもがいない私のような単身世帯であればゼロです。

結婚しないことこそ最大の節約と言っても過言ではありません。

子どもを育てないの日本の未来がないのですが、残念ながら子どもを持つと生活が苦しくなるというのが現在の日本です。

そりゃ結婚する人も減るし、出生率も下がるわけです。

9.教養娯楽

次は「教養娯楽」です。

支出額は24,987円で、減少率は2番目に高くなっています。

やはりコロナ禍にあって、遊びに行くこともままならなくなりました。

コンサートなどの入場料もこのカテゴリに含まれますので、そもそも開催されず、出費のしようがない状況に陥ったとも言えます。

趣味に関する費用が入ってくるのでしょうが、やはりお金のかからない趣味を持つことが貯金への近道です。

時にストレス発散も大事ですから、自分の楽しみに多少のお金を投じることには一定の理解はできます。

しかし、お金の使いすぎには注意しなければいけません。

趣味での支出で貯金がなくなってしまっては元も子もありません。

私の場合は、たまに行くディズニーランドくらいしか楽しみがなく、1回行けば1万円を超える支出になりますが、それ以外は娯楽での支出は基本的にゼロです。

10.その他の消費支出

最後は「その他の消費支出」です。

非常に幅の広いカテゴリとなっています。

美容院、バッグ・アクセサリー・腕時計などの身の回り品、化粧品、たばこ、冠婚葬祭費、交際費など。

医療保険や仕送りといった費用もここに含まれます。

となれば47,008円と2番目に高い支出額になるはずです。

私の場合、美容院は2か月に1度。

腕時計などの服飾品には興味なし。

化粧品は当然不要。

たばこも吸いません。

人付き合いもしませんし、コロナ禍にあって飲み会など行きませんので、交際費もかかりません。

冠婚葬祭もここ最近は全くなし。

よって、該当する支出は歯磨きくらいでしょうか。

そのくらいお金を使っていません。

貯金の秘訣は「お金を使わないこと」

ダラダラと書いてきましたが、結局言いたいことは「お金を貯めたければ使わなければよい」ということです。

貯金=収入ー支出なのですから、当たり前のことです。

支出の種類は幅広くありますから、まずは固定費から見直しを始めるべきです。

毎月決まった支出ですから、固定費を削減できれば節約効果は絶大です。

そして、毎日の小さな支出にメスを入れてください。

「これだけはOK」という聖域は作らないほうがよいです。

すべての支出を一度見直し、本当に必要な支出なのか見極めるべきです。

私のおススメは、一度極限まで節約生活をしてみることです。

本当に必要な支出が分かります。

もし本気で貯金したいのであれば、一度試してみてください。

まとめ

以上『貯金の秘訣は先月の家賃以外の支出が65,246円だった事実が語る』でした。

いかがでしたか?

「そんな人生、何が楽しいんだ?」と言う人がいます。

楽しい基準は人によって異なります。

お金を使わずとも、私は楽しい人生を送れています。

お金は大事な場面で、適切な金額を使えるようになることが重要です。

何でもかんでもやみくもにお金を使う習慣を早くやめられれば、おのずとお金の貯まるスピードが上がっていくことでしょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。